310

URIBE-OPAZO, M. A. et al.

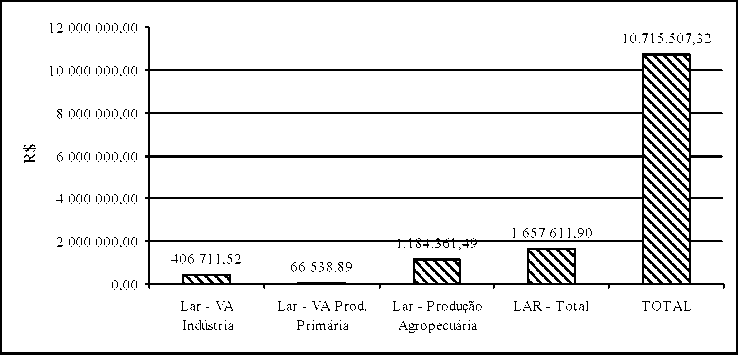

1.184.361,49) representou R$ 2.326.921,59 (item 2, coluna

“Total Acumulado”). Essa importância, destinada ao

munitfpio de Missal, ocasionada pela Cooperativa LAR,

pode ser visualizada graficamente na Figura 5.

Na Tabela 6, apresenta-se o retorno do ICMS ao

municipio de Santa Helena, nos exertfcios de 2000 a 2004.

Nela, percebe-se que a Cooperativa Agroindustrial LAR nâo

teve nenhuma participaçâo no retorno do referido tributo,

tendo em vista que a unidade de raçôes foi implantada nesse

municipio em 2003. Esse retorno de ICMS devera ocorrer a

partir de 2005, por causa da metodologia de calculo da

Secretaria Estadual da Fazenda, pela qual a produçâo de um

ano tem reflexo no retorno do ICMS apenas dois anos depois.

Se, para a Cooperativa Agroindustrial LAR, os

investimentos em plantas industriais foram benéficos, para o

poder pûblico, a LAR também foi, como é o caso dos municipios

de Missal, Matelândia, Itaipulândia, Medianeira e Céu Azul.

Na Tabela 7 apresenta-se um resumo dos municipios

em que a Cooperativa LAR tem participado diretamente

no retorno do ICMS transferido pelo Governo do Estado

Parana, nos anos de 2000 a 2004. Assim, apresenta-se a

importância da Cooperativa, em termos de participaçâo da

receita direta dos respectivos poderes executivos

municipais. Ou seja, de uma arrecadaçâo, a tftulo de retorno

do ICMS, que totalizou R$ 88.911.045,56, os municipios em

que a Cooperativa Agroindustrial LAR mantém unidades

industriais participaram, diretamente, com R$ 10.680.899,61,

isto é, no conjunto, representou 12,01%. É uma participaçâo

expressiva, considerando tratar-se de apenas uma

sociedade, entre muitas, que estâo instaladas em cada

municipio. Em termos percentuais, a Cooperativa LAR teve

maior participaçâo no retorno do ICMS aos municipios de

Matelândia, com 16% e Missal com 15,47%. Mas, em termos

de valores, as maiores foram em Matelândia com R$

3.455.539,04 e em Céu Azul, com R$ 3.332.469,00.

Na Figura 6 esta apresentada graficamente a

participaçâo da Cooperativa Agroindustrial LAR no retorno

do ICMS aos referidos municipios.

FIGURA 5 - Grafico comparativo da participaçâo da Cooperativa Agroindustrial LAR no retorno de ICMS a Missal, no

periodo de 200 a 2004 (por critério e total).

TABELA 7 - Resumo da participaçâo da Cooperativa Agroindustrial LAR no retorno de ICMS por municipio.

|

Munitfpios |

Retorno do ICMS ________2000 a 2004 |

Participaçâo da LAR ___________(R$)__________ |

Participaçâo da LAR _________(%)_________ |

|

Céu Azul |

26.526.083,74 |

3.332.469,00 |

12,57 |

|

Itaipulândia |

5.744.426,79 |

732.630,46 |

12,75 |

|

Matelândia |

21.609.932,60 |

3.455.539,04 |

16,00 |

|

Medianeira |

24.315.095,11 |

1.502.649,21 |

06,18 |

|

Missal |

________10.715.507,32 |

_________1.657.611,90 |

___________15,47___________ |

|

Totais |

________88.911.045,56 |

10.680.899,61 |

___________12,01___________ |

Organizaçôes Rurais & Agroindustriais, Lavras, v. 8, n. 3, p. 295-312, 2006

More intriguing information

1. The name is absent2. Retirement and the Poverty of the Elderly in Portugal

3. SME'S SUPPORT AND REGIONAL POLICY IN EU - THE NORTE-LITORAL PORTUGUESE EXPERIENCE

4. CURRENT CHALLENGES FOR AGRICULTURAL POLICY

5. Testing for One-Factor Models versus Stochastic Volatility Models

6. Learning and Endogenous Business Cycles in a Standard Growth Model

7. Innovation Policy and the Economy, Volume 11

8. LOCAL PROGRAMS AND ACTIVITIES TO HELP FARM PEOPLE ADJUST

9. Cross-Country Evidence on the Link between the Level of Infrastructure and Capital Inflows

10. The Impact of EU Accession in Romania: An Analysis of Regional Development Policy Effects by a Multiregional I-O Model