sQsiednich. SzanujQc stan zastany wladze Unii Europejskiej tworzQ wspolny

rynek uslug finansowych w Unii Europejskiej, regulujQc i StandaryzujQc

przepisy prawne dla europejskich funduszy inwestycyjnych zwanych UCITS (

Undertaking Collective Investments in Transferable Securities)[10].

Roznorodnosc funduszy inwestycyjnych na wspolnym rynku europejskim jest

wielka, tak jak i ich liczba, co powoduje duzQ trudnosc dla inwestorow w

poszukiwaniu tego wlasciwego dla nich funduszu. Fundusze bowiem bez

wzglçdu na kraj europejskiego pochodzenia sq dystrybuowane bez przeszkod

we wszystkich krajach Unii. Fundusze te to nie tylko inna polityka inwestycyjna

, czçsto ryzyko kursowe EURO/PLN ale i inna konstrukcja prawna w

porownaniu do polskich funduszy oraz inne prawa wynikajQce z faktu

posiadania jednostek funduszy inwestycyjnych. Inwestor staje przed jeszcze

trudniejszym wyborem. Kraj nasz mimo ,ze jest jednym z wiçkszych krajow pod

wzglçdem obszaru oraz liczby Iudnosci nie jest potçgQ pod wzglçdem Srodkow

zgromadzonych w funduszach Fundusze inwestycyjne sQ bardzo popularnQ

formQ inwestowania . W krajach "starych" Unii Europejskich oszczçdnosci

zainwestowane w Iundusze inwestycyjne sq rowne prawi 50% PKB tych panstw.

Z-ι⅛⅛j TWr c<⅛⅛2τ.πfa ⅛UUzr<WkH

И

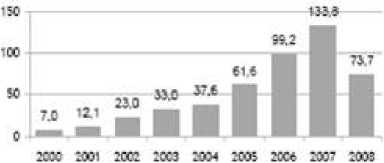

Aktywa funduszy

inwestycyjnych w Polsce

Polska , w ktorej fundusze inwestycyjne istniejQ od kilkunastu lat jest krajem w

ktorym obserwuje sie bardzo dynamiczny rozwoj tej formy inwestowania a

wzrost aktywow funduszy inwestycyjnych jest niezwykle szybki. W ten sposob

polscy inwestorzy nadrabiajQ lukç rozwojowQ. Konsekwentne polityka redukcji

stop procentowych od polowy lat dziewiçcdziesiQtych ubieglego wieku, kiedy to

powstaly w Polsce pierwsze Iundusze inwestycyjne, miala pozytywny wplyw na

wzrost aktywow. Obnizane stopy oprocentowania depozytow bankowych

zmuszaly inwestorow do poszukiwania alternatywnych lokat. PoczQtkowo

fundusze instrumentow dluznych a szczegolnie fundusze obligacji znalazly

wielu inwestorow akceptujQcych oferowane przez nie wyniki biorQc pod uwagç

poziom ryzyka oferowanych portfeli. Poniewaz w okresie kilku lat wahania stop

procentowych odbywaly siç w jedna stron⅛(systematyczne obnizanie stop

procentowych), fundusze obligacji wydawaly siç byc pozbawionym ryzyka

instrumentem inwestycyjnym oferujQcym znaczne dochody.

More intriguing information

1. The name is absent2. ANTI-COMPETITIVE FINANCIAL CONTRACTING: THE DESIGN OF FINANCIAL CLAIMS.

3. The name is absent

4. The constitution and evolution of the stars

5. FUTURE TRADE RESEARCH AREAS THAT MATTER TO DEVELOPING COUNTRY POLICYMAKERS

6. Monetary Policy News and Exchange Rate Responses: Do Only Surprises Matter?

7. Measuring Semantic Similarity by Latent Relational Analysis

8. The name is absent

9. Cyclical Changes in Short-Run Earnings Mobility in Canada, 1982-1996

10. Draft of paper published in: