Daten und Prognosen зз

nach ihren Umsatzerwartungen, gaben

die Betriebe mit 62,5% nochmals deutlich

zahlreicher als im Vorjahr (47,3%) an, von

einer Umsatzsteigerung auszugehen. Nur

12,3% der Testteilnehmer erwarteten dage-

gen einen Rückgang gegenüber 2010 (vgl.

Abb. 1). Dieser Optimismus ist im ostdeut-

schen Groβhandel nahezu genauso stark

ausgepragt wie in Westdeutschland. Auch

nach Groβenklassen betrachtet, ist die Zu-

versicht durchgangig erkennbar. Lediglich

die Groβhandelsfirmen der untersten Um-

satzgroβenklasse (< 0,25 Mill. Euro pro Jahr)

meldeten nicht so zahlreich positive Umsatz-

erwartungen.

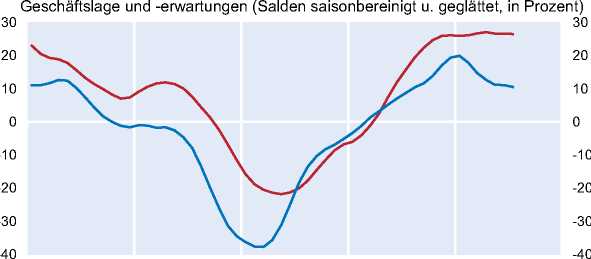

Hohe Zufriedenheit mit der aktuellen

Geschaftslage

Die günstigeren gesamtwirtschaftlichen Rahmenbedingun-

gen sind neben den Umsatzzahlen auch am Verlauf des Ge-

Schaftsklimaindikators für den Groβhandel zu erkennen.

Nachdem das ifo Geschaftsklima im Groβhandel in der ers-

ten Jahreshalfte 2009 seinen niedrigsten Wert seit sechs

Jahren erreicht hatte, hellte sich das Klima im weiteren Jah-

resverlauf wieder spürbar auf. Die Aufwartsentwicklung hielt

auch im gesamten Jahr 2010 an. Im Dezember 2010 er-

reichte der Geschaftsklimaindikator seinen hochsten Wert

seit der Wiedervereinigung.

In der ersten Jahreshalfte 2011 kam der Wert des Indika-

tors für den Groβhandel zwar nicht mehr ganz an den Stand

vom Dezember heran, halt sich aber auf einem hohen Ni-

veau. Besonders mit dem gegenwartigen Geschaftsverlauf

zeigen sich die Unternehmen weiterhin überaus zufrieden.

Auch die Geschaftsperspektiven für das kommende halbe

Jahr fallen günstig aus, wenn auch nicht mehr ganz so gut

wie noch zu Beginn des Jahres (vgl. Abb. 2). Auβerdem

bewerteten die Groβhandler ihre Lagerbestande in der ers-

ten Jahreshalfte seltener als zu groβ und wollen in den kom-

menden Monaten mehr Ware ordern als zur gleichen Zeit

des Vorjahres.

Personalbestand vergroβert sich wieder

Nachdem die Beschaftigtenzahl im Groβhandel 2009 im Zu-

ge der ungünstigen Nachfragesituation um 5% abgenom-

men hatte, setzte sich die Reduzierung des Personalbestan-

des im vergangenen Jahr nach vorlaufigen Daten des sta-

tistischen Bundesamtes mit einer Verringerung um 0,2% in

abgeschwachtem Maβe fort. Die Daten zeigen, dass die

Groβhandelsfirmen 2010 Vollzeit- durch Teilzeitstellen er-

setzten. Wahrend insgesamt 0,6% weniger Vollzeitmitarbei-

Quelle: ifo Konjunkturtest.

Abb. 2

Groβhandel insgesamt (ohne Kfz)

2007 2008 2009 2010 2011

Saldo der positiven und negativen Einschatzungen der Unternehmen zur

— aktuellen Geschaftslage

^-Geschaftsentwicklung in den nachsten 6 Monaten

ter beschaftigt waren als im Jahr davor, stieg die Anzahl

der Teilzeitkrafte um 1,4%.

Bereits seit dem letzten Quartal 2010 vergroβert sich die Mit-

arbeiterzahl aber auch wieder bei den Vollzeitbeschaftigten.

Dieser Anstieg halt auch bei Teilzeitkraften bis zum aktuellen

Rand an. Den Ergebnissen der jahrlichen Sonderfrage1 aus

dem ifo Investitionstest zufolge wird sich diese Entwicklung

im gesamten Jahresverlauf fortsetzen. Immerhin 28,5% pla-

nen, die Zahl der Mitarbeiter gegenüber 2010 zu erhohen. Die

Mehrheit der befragten Groβhandelsunternehmen (62,1%)

geht davon aus, den Personalbestand 2011 im Vergleich zum

Vorjahr stabil zu halten. In allen Unternehmensgroβenklas-

sen hatten die Testteilnehmer per saldo expansive Beschaf-

tigtenplanungen für das laufende Jahr.

Günstige Investitionsvoraussetzungen

Nachdem die Investitionsplane des Groβhandels bereits im

vergangenen Jahr wieder leicht auf Expansion ausgerichtet

waren, ist nach den Ergebnissen der Investitionserhebung

des ifo Instituts 2011 mit betrachtlichen Investitionssteige-

rungen zu rechnen. 30,3% der befragten Groβhandelsfir-

men gaben an, ihre Bruttoanlageinvestitionen in diesem Jahr

im Vergleich zu 2010 erhohen zu wollen. Nur 8,9% beab-

sichtigen, die Investitionsausgaben gegenüber dem Vor-

jahr zu verringern (vgl. Abb. 3).

Die Investitionsbereitschaft ist in den verschiedenen Unter-

nehmensgroβenklassen sowie auch regional unterschied-

lich verteilt. Bei den kleinen Betrieben gaben zwar deutlich

1 Im gesamten Jahr 2011 wird sich die Beschaftigtenzahl in unserem Un-

ternehmen gegenüber 2010 voraussichtlich »erhohen«, »nicht verandern«,

»verringern«.

ifo Schnelldienst 15/201 1 - 64. Jahrgang

More intriguing information

1. From Aurora Borealis to Carpathians. Searching the Road to Regional and Rural Development2. The name is absent

3. The name is absent

4. Nonparametric cointegration analysis

5. 5th and 8th grade pupils’ and teachers’ perceptions of the relationships between teaching methods, classroom ethos, and positive affective attitudes towards learning mathematics in Japan

6. Running head: CHILDREN'S ATTRIBUTIONS OF BELIEFS

7. The Environmental Kuznets Curve Under a New framework: Role of Social Capital in Water Pollution

8. The growing importance of risk in financial regulation

9. The name is absent

10. The demand for urban transport: An application of discrete choice model for Cadiz