DIW-Konjunkturbarometer Oktober 2008

Wachstum im vierten Quartal: Wirtschaft fasst langsam wieder Tritt

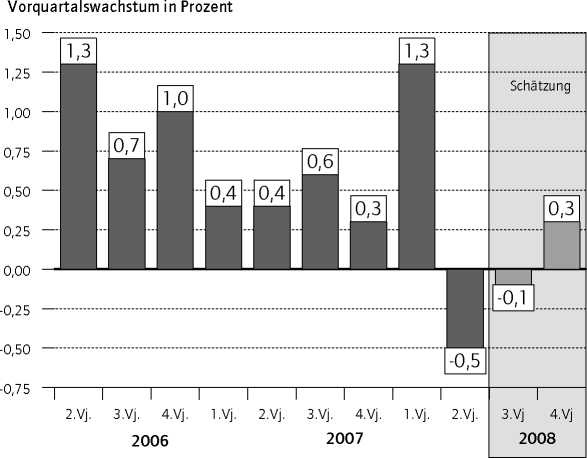

Das DIW-Konjunkturbarometer signalisiert für das Jahresende ein leichtes Anziehen der Wirt-

schaftsleistung. Nach der rücklaufigen Entwicklung um die Jahresmitte herum wird im Iaufenden

vierten Quartal ein Wachstum des Bruttoinlandsprodukts (bereinigt um Saison- und Kalender-

effekte) von 0,3 Prozent erwartet.

Maβgeblich zur Stabilisierung der Wirtschaftlichen Entwicklung tragt bei, dass die zuletzt recht

kraftig ausgefallene Kontraktion im Produzierenden Gewerbe gestoppt ist. Nach der deutlichen

Abkühlung im Vorquartal ist in den Bereichen auβerhalb des Baugewerbes mit einem Zuwachs

von 0,1 Prozent zu rechnen. Allerdings ist hierbei zu beachten, dass die Produktion von den abzu-

arbeitenden Auftragsbestanden zehrt. Die Erholung bei den Auftragseingangen im August (ins-

besondere bei den Investitionsgüterproduzenten) ist zwar ein ermunterndes Signal, der zuletzt

deutlich abwarts gerichtete Trend ist damit aber noch nicht gebrochen. Die Wirtschaftsleistung

im Baugewerbe wird mit 0,3 Prozent etwas starker zulegen als das übrige Produzierende Ge-

werbe. Unter den Dienstleistungssektoren deutet sich für den Bereich Handel, Gaststatten und

Verkehr mit einem Plus von 0,6 Prozent die dynamischste Entwicklung an. Die übrigen Bereiche

legen mit 0,5 Prozent (unternehmensnahe Dienstleistungen) und 0,2 Prozent (offentliche und

private Dienstleistungen) zu.

„Die Realwirtschaft zeigt sich damit insgesamt recht robust gegenüber der derzeitigen Krise

im Finanzsektor“, so DIW-Konjunkturexperte Stefan Kooths. Gleichwohl gehen von den andau-

ernden Turbulenzen auf den Finanzmarkten erhebliche Risiken für den weiteren konjunkturellen

Verlauf aus. Diese liegen für Deutschland indes weniger in einer Kreditverknappung für den

Nichtbankensektor als vielmehr in der Verunsicherung der Konsumenten und Investoren über

die weitere Entwicklung hierzulande und in wichtigen Partnerlandern. Bislang haben die kom-

fortablen Auftragspolster und die durch die günstige Gewinnentwicklung der letzten Jahre ver-

besserte Kapitalbasis der Unternehmen deren Widerstandsfahigkeit gekraftigt. „Deutschland

ist aber keine ,,Teflon-Okonomie'', sondern wie jede moderne Volkswirtschaft auf funktionsfahige

Finanzmarkte angewiesen. Die Bereinigung der Vertrauenskrise und die Rückkehr zur Normalitat

sind daher dringend geboten, um Schaden von der Realwirtschaft abzuwenden', so Kooths.

Bruttoinlandsprodukt in Deutschland (preis-, saison- und kalenderbereinigt)

© DIW Berlin 2008

Impressum

DIW Berlin

Mohrenstraβe 58

10117 Berlin

Tel. +49-30-897 89-0

Fax +49-30-897 89-200

Herausgeber

Prof. Dr. Klaus F. Zimmermann

(Prasident)

Prof. Dr. Tilman Brück

Dr. habil. Christian Dreger

Prof. Dr. Claudia Kemfert

Prof. Dr. Viktor Steiner

Prof. Dr. Gert G. Wagner

Prof. Dr. Christian Wey

Redaktion

Kurt Geppert

PD Dr. Elke Holst

Carel Mohn

Dr. Vanessa von Schlippenbach

Manfred Schmidt

Pressestelle

Renate Bogdanovic

Tel. +49 - 30 - 89789-249

[email protected]

Vertrieb

DIW Berlin Leserservice

Postfach 7477649

Offenburg

[email protected]

Tel. 01805-19 88 88, 14 Cent/min.

Reklamationen konnen nur innerhalb

von vier Wochen nach Erscheinen des

Wochenberichts angenommen werden;

danach wird der Heftpreis berechnet.

Bezugspreis

Jahrgang Euro 180,-

Einzelheft Euro 7,-

(jeweils inkl. Mehrwertsteuer

und Versandkosten)

Abbestellungen von Abonnements

spatestens 6 Wochen vor Jahresende

ISSN 0012-1304

Bestellung unter [email protected]

Satz

eScriptum GmbH & Co KG, Berlin

Druck

USE gGmbH, Berlin

Nachdruck und sonstige Verbreitung -

auch auszugsweise - nur mit

Quellenangabe und unter Zusendung

eines Belegexemplars an die

Stabsabteilung Kommunikation des

DIW Berlin ([email protected])

zulassig.

Gedruckt auf

100 Prozent Recyclingpapier.

More intriguing information

1. Individual tradable permit market and traffic congestion: An experimental study2. FDI Implications of Recent European Court of Justice Decision on Corporation Tax Matters

3. The Evolution

4. Types of Tax Concessions for Promoting Investment in Free Economic and Trade Areas

5. Exchange Rate Uncertainty and Trade Growth - A Comparison of Linear and Nonlinear (Forecasting) Models

6. Antidote Stocking at Hospitals in North Palestine

7. Evidence of coevolution in multi-objective evolutionary algorithms

8. The Integration Order of Vector Autoregressive Processes

9. Recognizability of Individual Creative Style Within and Across Domains: Preliminary Studies

10. Literary criticism as such can perhaps be called the art of rereading.