do 1992 roku. Kilka kolejnych lat wzrostu ilosci funduszy inwestycyjnych nie

zmienialo sumy aktywow Zainwestowanych w te formç oszczçdzania.

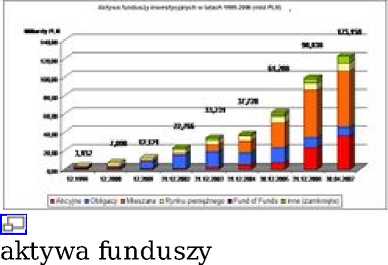

inwestycyjnych

PoczQwszy od roku 2000 obserwowany byl gwaltowny wzrost aktywow w

funduszach inwestycyjnych. Konsekwentna polityka redukcji stop

procentowych miala pozytywny wplyw na atrakcyjnosc funduszy. Obnizane

stopy oprocentowania depozytow bankowych zmuszaly inwestorow do

poszukiwania alternatywnych lokat. Fundusze obligacyjne znalazly wielu

inwestorow akceptujQcych oferowane przez nie wyniki, bior⅛c pod uwagç

poziom ryzyka oferowanych portfeli. Poniewaz w okresie kilku lat wahania stop

procentowych odbywaly siç w jednQ strong, fundusze obligacji wydawaly siç

byc pozbawionym ryzyka instrumentem inwestycyjnym, oferujQcym znaczne

dochody. Do 2003 roku fundusze obligacji swi⅛cily swe dni triumfU. Ale to, co

bylo powodem ich rosnQcej popularnosci bylo rowniez zrodlem ich klçski. Nie

tyle klçski funduszy a raczej klçski inwestorow nie oceniajQcych ryzyka

inwestycji. W momencie, gdy stopy spadly do poziomu kilku procent inwestorzy

stwierdzili, ze dochod wypracowywany przez te fundusze jest nizszy od ich

apetytow. Zmienili wiçc swe preferencje dotyczQce funduszy wybierajQc

bardziej ryzykowne bQdz rezygnujQc z inwestowania w fundusze w ogole.

Jednakze zainteresowanie funduszami inwestycyjnymi roslo. Tempo wzrostu

aktywow w przykladowym roku 2002 bylo w Polsce najszybszym tempem

wzrostu aktywow funduszy w calej Europie. Jednym z powodow tak

rekordowych wynikow funduszy w naszym kraju byl bardzo niski poziom startu.

PorownujQc aktywa funduszy inwestycyjnych do Produktu Krajowego Brutto -

wskaznik ten na koniec roku 2003 wyniosl w Polsce ok.4%. Dla porownania w

krajach 15 - tki Unii Europejskiej wspolczynnik ten ksztaltowal siç na poziomie

ponad 50%.

More intriguing information

1. NEW DEVELOPMENTS IN FARM PRICE AND INCOME POLICY PROGRAMS: PART I. SITUATION AND PROBLEM2. The name is absent

3. GENE EXPRESSION AND ITS DISCONTENTS Developmental disorders as dysfunctions of epigenetic cognition

4. Indirect Effects of Pesticide Regulation and the Food Quality Protection Act

5. Keynesian Dynamics and the Wage-Price Spiral:Estimating a Baseline Disequilibrium Approach

6. AGRICULTURAL TRADE IN THE URUGUAY ROUND: INTO FINAL BATTLE

7. An Efficient Secure Multimodal Biometric Fusion Using Palmprint and Face Image

8. Une Classe de Concepts

9. THE RISE OF RURAL-TO-RURAL LABOR MARKETS IN CHINA

10. The name is absent