Die Welt-Metallmarkte 2004 bis 2006: Versorgungsengpasse und Rekordpreise durch Chinas Rohstoffhunger

DIW Berlin 2007

Tabelle 4

Weltproduktion und -verbrauch ausgewahlter Metalle im Jahr 2005,

Schatzung für 2006 und Prognose 2007

In 1 000 Tonnen

|

2005 |

2006 |

2007 | ||||

|

Produktion |

Verbrauch |

Produktion |

Verbrauch |

Produktion |

Verbrauch | |

|

Gold |

2,519 |

3,280 |

2,532 |

2,882 |

2,618 |

2,969 |

|

Platinmetalle |

0,494 |

0,460 |

0,506 |

0,458 |

— |

— |

|

Rohstahl |

1 129400 |

1 136 900 |

1 212 200 |

1 209 500 |

1 280 500 |

1 276 800 |

|

Manganlegierungen |

10 649 |

10 800 |

11 200 |

11 500 |

11 900 |

12 200 |

|

Ferrochrom |

6 200 |

6 200 |

6 600 |

6 500 |

7 600 |

6 800 |

|

Raffinadenickel |

1 287 |

1 240 |

1 350 |

1 370 |

1 450 |

1 450 |

|

Hüttenaluminium |

31 896 |

31 620 |

33 473 |

33 521 |

35 280 |

35 183 |

|

Raffinadekupfer |

16 512 |

16 614 |

17 441 |

17 160 |

18 961 |

17 894 |

|

Hüttenzink |

10 229 |

10 626 |

10 670 |

11 060 |

11 200 |

11 350 |

|

Raffinadeblei |

7 575 |

7 746 |

8 040 |

8 000 |

8 280 |

8 210 |

Quellen: Australian Bureau of Agricultural and Resource Economics (ABARE), Canberra; International Iron

and Steel Institute (IISI), Brüssel; Johnson Matthey für Platin, Palladium und Rhodium; Industrieangaben

und Metal Bulletin; International Nickel Study Group (INSG), Lissabon; International Copper Study Group

(ICSG), Lissabon; International Lead and Zinc Study Group (ILZSG), Lissabon; Berechnungen des DIW Berlin.

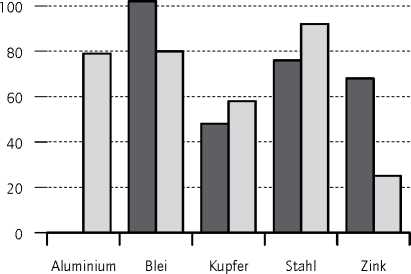

Abbildung 3

Produktion und Verbrauch

ausgewahlter Metalle in China

Veranderung 2005 gegenüber 2002 in %

120 -------------------------------------------------

Verbrauch

Produktion

Quelle: Berechnungen des DIW Berlin.

DIW Berlin 2007

Fazit

Die jüngsten Entwicklungen auf den Welt-Metall-

markten zeigen, dass eine gesicherte Versorgung

künftig immer fraglicher wird, und ein verstarkter

Konkurrenzkampf um die frei verfügbaren Roh-

stoffe - auch aus politisch instabilen Landern - zu

erwarten ist. Das Ziel freier Weltmarkte unter Ein-

haltung der WTO-Regeln kann wegen der unter-

schiedlichen Interessen (auch befreundeter Lander)

allenfalls langfristig erreicht werden. Zwar beklagen

Politik und Wirtschaft, dass damit die Grundlagen

der bisherigen deutschen Rohstoffpolitik und die

Wettbewerbsfahigkeit der Industrie gefahrdet sind,16

doch ist trotz Staatlicher F Ordermoglichkeiten17 noch

immer kein groβeres Engagement deutscher Unter-

nehmen im auslandischen Bergbau („Rückwarts-

integration“) zu erkennen. Dabei bieten eigene Roh-

stoffquellen eine AusweichmOglichkeit vor hohen

Preisen auf den Weltmarkten, da dann Selbstkosten

statt Marktpreise kalkuliert werden kOnnen. Obwohl

die Versorgung mit metallischen Rohstoffen origi-

nare Aufgabe der Wirtschaft ist, muβ der Staat aus

gesamtwirtschaftlicher Verantwortung die erforder-

lichen Rahmenbedingungen für einen langerfristig

gesicherten und preisgünstigen Zugang - auch unter

den veranderten Weltmarktbedingungen - schaffen.

Um die unzureichende Finanzkraft einzelner Roh-

stoffverarbeiter für Beteiligungen im internationalen

Bergbau zu verbessern, sollte die bereits angedachte

Bündelung der Rohstoffinteressen verschiedener

Verarbeiter, Anlagenbauer, Handelsgesellschaften

und Banken in einer kapitalstarken nationalen Be-

teiligungsgesellschaft zügig realisiert werden. Diese

kOnnte unter Begleitung durch staatliche FOrder-

instrumente im Interesse der deutschen Verbraucher

auf den Weltmarkten tatig werden.

16 BDI-Kongreβ ,,Rohstoffsicherheit'' am 8. Marz 2005 in Berlin,

EUROFORUM- Konferenz „Rohstoffe“ am 2. und 3. Juni 2005 in

Frankfurt a. M., Gemeinsame Fachtagung von BMWi und BDI im Juni

2006 in Berlin.

17 Vgl. Bundesministerium für Wirtschaft und Arbeit: Thesen zur Roh-

stoffpolitik (insbesondere Punkte 13 bis 15). Berlin, 9. Februar 2005.

Wochenbericht des DIW Berlin Nr. 4/2007

51

More intriguing information

1. Electricity output in Spain: Economic analysis of the activity after liberalization2. Industrial Employment Growth in Spanish Regions - the Role Played by Size, Innovation, and Spatial Aspects

3. WP 48 - Population ageing in the Netherlands: Demographic and financial arguments for a balanced approach

4. Rural-Urban Economic Disparities among China’s Elderly

5. TWENTY-FIVE YEARS OF RESEARCH ON WOMEN FARMERS IN AFRICA: LESSONS AND IMPLICATIONS FOR AGRICULTURAL RESEARCH INSTITUTIONS; WITH AN ANNOTATED BIBLIOGRAPHY

6. The name is absent

7. Optimal Private and Public Harvesting under Spatial and Temporal Interdependence

8. Do Decision Makers' Debt-risk Attitudes Affect the Agency Costs of Debt?

9. The name is absent

10. Olive Tree Farming in Jaen: Situation With the New Cap and Comparison With the Province Income Per Capita.