12

Empirische Ergebnisse für deutsche Arbeitsmarktregionen

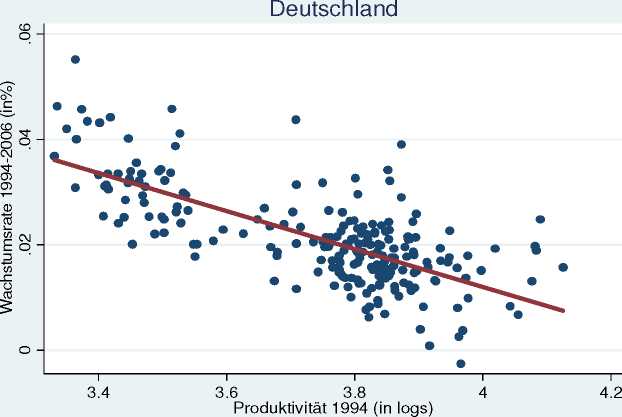

Halfte der Streuung in den Wachstumsraten zwischen den Regionen kann mit Un-

terschieden in der Produktivitat zu Anfang der Untersuchungsperiode erklart wer-

den.

Das theoretische Konzept der unbedingten Konvergenz ist somit nur schwer in Ein-

klang mit den empirischen Fakten des Wachstumsprozesses in den west- und ost-

deutschen AMR zu bringen. Aus diesem Befund lassen sich bereits - entsprechend

der obigen Ausführungen - wichtige Implikationen für die Effektivitat und Effizienz

regionalpolitischer Maβnahmen ableiten, Iangfristig die regionalen Disparitaten im

Pro-Kopf-Einkommen abzubauen: Zum einen konnen regionalpolitische Maβnah-

men, die „nur“ auf eine Annaherung in der Kapitalausstattung pro Kopf gerichtet

sind, nicht allein zu einer vollstandigen Konvergenz der Pro-Kopf-Einkommen füh-

ren. Zum zweiten ist - bei hoher Korrelation zwischen Ausgangseinkommen pro

Kopf und technologischem Niveau - zu vermuten, dass regionalpolitische Maβnah-

men zu Lasten Wachstumspolitischer Ziele auf der makrookonomischen Ebene ge-

hen.

Abbildung 1:

Anfangsniveau und Wachstumsrate der Produktivitat

in den deutschen Arbeitsmarktregionen 1994-2006

Quelle: VGR der Lander (2009).

More intriguing information

1. Towards a Strategy for Improving Agricultural Inputs Markets in Africa2. Should informal sector be subsidised?

3. Experience, Innovation and Productivity - Empirical Evidence from Italy's Slowdown

4. The name is absent

5. The name is absent

6. What Lessons for Economic Development Can We Draw from the Champagne Fairs?

7. BARRIERS TO EFFICIENCY AND THE PRIVATIZATION OF TOWNSHIP-VILLAGE ENTERPRISES

8. Estimating the Impact of Medication on Diabetics' Diet and Lifestyle Choices

9. CONSUMER PERCEPTION ON ALTERNATIVE POULTRY

10. Global Excess Liquidity and House Prices - A VAR Analysis for OECD Countries