mit 20,7% Maschinen und Ausrüstungen. Sie wurden zu 46% aus Deutschland, Finn-

land und Schweden importiert und trugen wesentlich zu dem sich vollziehenden Struk-

turwandel bei. Auf Mineralprodukte und Produkte der chemischen Industrie entfielen

12,9% bzw. 10,6% der Gesamtimporte. Über 50% der Mineralprodukte kamen aus

Russland, der Rest aus Weiβrussland, Norwegen und Finnland.

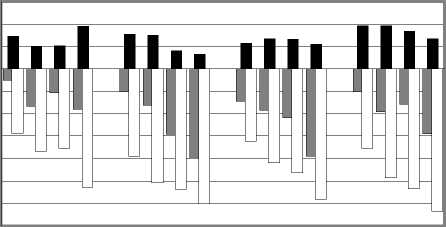

Schaubild 5: Leistungs-, Dienstleistungs- und Handelsbilanzsalden, 1997-2000,

Quartalswerte in Mio. LVL

Mio. LVL

120

80

40

0

-40

-80

I II III IV I II III IV I II III IV I II III IV

97 98 99 00

-120

-160

-200

-240

-280

Leistungsbilanz ■ Dienstleistungsbilanz □ Handelsbilanz

Das Leistungsbilanzdefizit hat sich im Jahr 2000 auf 269 Mio. LVL verringert und

machte 6,8% des BIP aus (1999: 9,6%). Diese positive Entwicklung ist vor allem auf

den erzielten Überschuss in der Dienstleistungsbilanz in Hohe von 273,7 Mio. LVL zu-

rückzuführen (1999: 196,6 Mio. LVL), mit dem 42,5% des Handelsbilanzdefizits ge-

deckt werden konnten. Einen wichtigen Beitrag zur Finanzierung des Leistungsbilanz-

defizits leisteten im Jahr 2000 die Direktinvestitionen, deren Nettozufluss auf

242,3 Mio. LVL beziffert wurde; ein Zuwachs um 25,5% gegenüber 1999. Allein aus

Deutschland sind Netto-Direktinvestitionen in Hohe von 78 Mio. DM zugeflossen, dies

entspricht 1,2% der deutschen Gesamt-Netto-Direktinvestitionen nach Mittel- und Ost-

europa; 1999 waren es nur 0,2%.

Der kumulierte Wert von Direktinvestitionen erreichte im Dezember 2000 832,2 Mio.

LVL und war um 11,7% hoher als im Dezember 1999. Spitzenreiter war Danemark mit

einem Anteil von 14%, dicht gefolgt von Deutschland (12,7%). Zu den führenden In-

vestoren gehoren auch Schweden (10,2%), USA (9,3%), Russland (7,3%) und Groβbri-

36

More intriguing information

1. Une Gestion des ressources humaines à l'interface des organisations : vers une GRH territoriale ?2. The name is absent

3. Markets for Influence

4. Testing for One-Factor Models versus Stochastic Volatility Models

5. APPLYING BIOSOLIDS: ISSUES FOR VIRGINIA AGRICULTURE

6. The name is absent

7. The name is absent

8. AJAE Appendix: Willingness to Pay Versus Expected Consumption Value in Vickrey Auctions for New Experience Goods

9. The name is absent

10. Income Mobility of Owners of Small Businesses when Boundaries between Occupations are Vague