DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

INTRODUCTION : DE L'ENQUÊTE DE 1998 À CELLE DE 2003, ET À CELLE DE 2008...

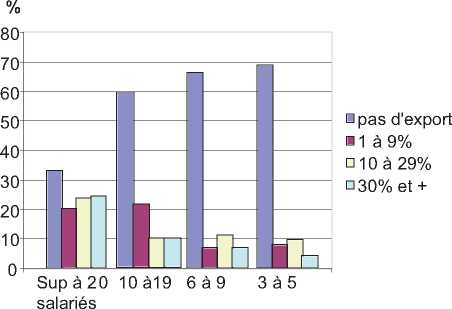

La corrélation entre la taille de l'entreprise et la part de

chiffre d'affaires réalisé à l'export était attendue : les plus

grandes entreprises sont celles qui exportent le plus.

Type de marque et accès au marché

L'accès au marché dépend également du type de marque.

Les EAA ayant une marque propre sont les moins

nombreuses à vendre sur le marché local (49 0Zo contre

près de 70 0Zo pour toutes les autres). Cependant, la marque

propre ne joue pas pour autant le même rôle pour

l'exportation, puisque les EAA qui en possèdent une

plafonnent à 18 0Zo en taux d'exportation moyen.

Accès aux marchés et présence d’un signe de qualité

L'examen du lien entre la nature du signe de qualité et le

taux d'export permet de compléter l'analyse. La détention

d'un signe de qualité géographique semble être la clé

pour développer l'export : le taux monte à 24 0Zo pour

ГА0С, 18 0Zo pour les autres signes géographiques, alors

que pour les entreprises n'ayant qu'un signe de type

certification, ce taux chute à 5 0Zo !

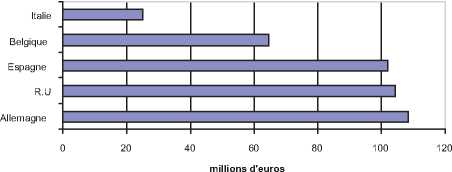

Les principaux pays clients à l’export

Le classement des principaux pays d'exportation a

quelque peu changé entre 1997 et 2002. En 1997 on

trouvait, par ordre décroissant d'exportation : Angleterre,

Allemagne, Belgique, Espagne et Amérique du nord.

Aujourd'hui l'Espagne est devenu un pays aussi important

pour l'export que l'Allemagne et l'Angleterre, devant la

Belgique, et les Etats-Unis ont fortement régressé.

Il s’ensuit quelques recommandations

de bon sens

L'export doit faire l'objet d'une réflexion préalable et

d'une planification stratégique par le chef d'entreprise. Le

choix de cette ouverture requiert aussi la participation et

l'adhésion du personnel.

les 5 principaux pays de destination en 2002 des

exportations régionales

Dans les marchés de grande dimension, les EAA du LR

doivent plutôt s'insérer dans des niches (interstices du

marché délaissés par les grandes entreprises) en tirant

parti d'un savoir-faire spécialisé, de signes de qualité

géographiques, de marques propres en lien avec le terroir.

Ces atouts peuvent très bien se valoriser à l'international,

à condition de les faire connaître...

Il s'agit donc d'abord de disposer en interne d'un

personnel formé au commerce international et bilingue

anglais (la maîtrise de la langue et culture des divers pays

cibles est plus délicate) et ensuite de faire l'effort de

visiter régulièrement ses clients étrangers, sous peine de

les perdre ou de se faire confisquer une grande partie de

la valeur ajoutée. Un correspondant dans le pays, soit

employé de l'entreprise soit, à défaut, agent commercial,

est un atout important.

Les contacts, la prospection, la vente, le suivi des ventes,

les déplacements, les études de marchés, les assurances

contre les risques à l'export, l'adaptation des produits et

des emballages aux normes, etc. sont onéreux et

l'entreprise, tout comme pour l'innovation et la marque,

doit disposer de suffisamment de trésorerie disponible

pour les financer en attendant les premières commandes.

Pour conclure... en continuant

de s’interroger pour 2008...

La diversité des entreprises et des produits, véritable

mosaïque de terroirs entre plaine et montagne, lagunes,

piémonts et causses, constitue un atout certain de cette

sphère agroalimentaire du Languedoc-Roussillon, mais,

en contrepartie, suscite aussi quelque difficulté pour

communiquer simplement et efficacement sur l'image

agroalimentaire collective de la région.

L'enquête de 1998 montrait la réussite et le dynamisme

des EAA du LR1 mais aussi leur hétérogénéité et certaines

de leurs faiblesses. L'enquête de 2003 démontre quelles

ont su résister à la crise, et poursuivre une indispensable

dynamique d'innovation et d'investissement. Cette

More intriguing information

1. Cross-Country Evidence on the Link between the Level of Infrastructure and Capital Inflows2. Declining Discount Rates: Evidence from the UK

3. Der Einfluß der Direktdemokratie auf die Sozialpolitik

4. Telecommuting and environmental policy - lessons from the Ecommute program

5. Survey of Literature on Covered and Uncovered Interest Parities

6. The name is absent

7. Regional Intergration and Migration: An Economic Geography Model with Hetergenous Labour Force

8. IMMIGRATION AND AGRICULTURAL LABOR POLICIES

9. The name is absent

10. The name is absent