schen Ausgabekurs und Rückzahlungskurs ergibt. Es werden zwischen dem Ausgabe-

zeitpunkt t = 0 und dem Rückzahlungszeitpunkt t = n keine Zinsen (Kupons) gezahlt.

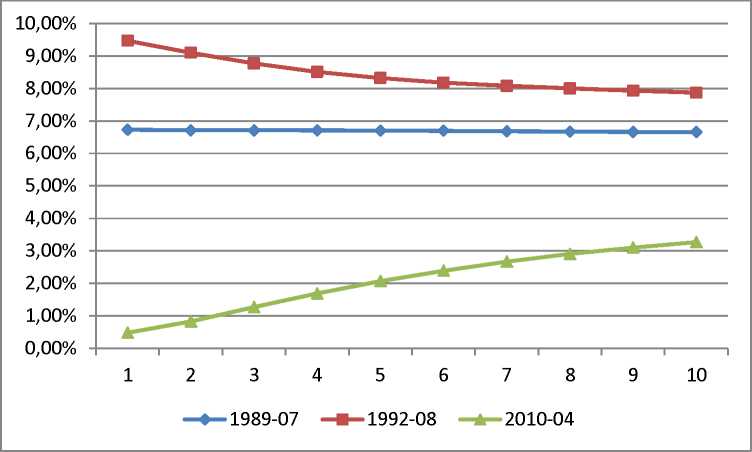

Abb. 1: Normale, flache und inverse Renditestrukturkurven3

Eine normale Renditestruktur weist eine positive Steigung auf (siehe Abb. 1: 2010-

04), da mit zunehmender Laufzeit eines Zahlungsstroms die Unsicherheit über die zu-

künftige Inflationsentwicklung, die Bonitat des Zahlungsverpflichteten, die zukünftige

Marktentwicklung der Renditen sowie über die Liquiditat des handelbaren Kredits zu-

nimmt. Je hoher die Unsicherheit, umso hoher ist die vereinbarte Risikopramie zwi-

schen Kapitalgeber und Kapitalnehmer, folglich steigen die Kassazinssatze mit steigen-

der Laufzeit an. Die flache und die inverse Renditestruktur sind extreme Situationen der

Marktbewertung und zumeist von kurzer Dauer (siehe Abb. 1: 1989-07 und 1992-08).

Bei der flachen Renditestrukturkurve weisen die Kassarenditen unabhangig von der

Laufzeit die gleiche Hohe auf.4 Bei der inversen Renditestrukturkurve haben kurzlau-

fende Zahlungsstrome eine hohere Kassarendite als langlaufende Zahlungen. Die ge-

genwartige Renditestruktur ist dabei allerdings kein statisches Gebilde, sondern veran-

3 Daten der Deutschen Bundesbank.

4 Eine flache Renditestruktur wird in vielen finanzmathematischen Berechnungen unterstellt.

More intriguing information

1. The name is absent2. Luce Irigaray and divine matter

3. Climate Policy under Sustainable Discounted Utilitarianism

4. Research Design, as Independent of Methods

5. Food Prices and Overweight Patterns in Italy

6. Can genetic algorithms explain experimental anomalies? An application to common property resources

7. PROFITABILITY OF ALFALFA HAY STORAGE USING PROBABILITIES: AN EXTENSION APPROACH

8. Output Effects of Agri-environmental Programs of the EU

9. The name is absent

10. A Hybrid Neural Network and Virtual Reality System for Spatial Language Processing