2 JULKISEN T&K-RAHOITUKSEN MUODOT JA MAHDOL-

LISET VAIKUTUKSET

2.1 Miten julkinen sektori voi kannustaa yritysten t&k:ta

Julkisen vallan keinot vaikuttaa yrityssektorin teknol Ogiankehittamiseen voidaan jakaa

kahteen osaan: teknologian kehittamisen suoraan kannustamiseen ja epasuoraan kannus-

tamiseen (kuvio 2.1). Julkisen vallan keinojen alapuolella on esitetty niiden mahdolliset

vaikutukset yrityssektorin tutkimukseen ja tuotekehitykseen. Sulkuihin on merkitty on-

ko kyse yritysrahoitteisen t&k-toiminnan lisaantymisesta (+) vai vahentymisesta(-).

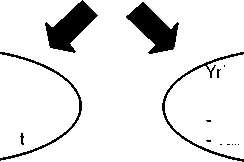

Kuvio 2.1. Talouspolitiikan keinot kannustaa yrityssektorin t&k:ta ja sen mahdolliset

vaikutukset

Yritysten t&k:n suora

kannustaminen

Politiikan tyokalut

- Verokannusteet

- T&k-tuet ja -lainat

Yritysten oma- Syrjaytysvaikutus

rahotteisen t&k:n

korvaavuus (-) tai

taydentavyys (+)

hintojen nousun

kautta (-)

Yritysten t&k:n

korvaavuus (-)

tai taydentavyys

(+)

ritysten t&k:n epasuora

kannustaminen

- Yliopistojen tutkimus

- Julkiset tutkimuslaitokse

Tulosten

leviaminen (+)

Syrjaytysvaikutus

hintojen nousun

kautta (-)

Lahde: Guellec & van Pottelsberghe (2000), sovellettu.

Julkinen valta voi kannustaa suoraan yrityksia kayttamalla t&k:een kohdistuvia vero-

kannusteita. Talloin yritykset voivat kirjata esimerkiksi kaikki t&k-menonsa kyseisen

vuoden tuloslaskelmaan, mika vahentaa niiden tilikauden voittoa ja siten yritysveroja.

Verokannuste voi myos olla osittainen, jolloin t&k-menoille sallitaan kirjanpidossa no-

peutettu poistovauhti. Verokannusteen kayton heikkous on siina, etta siita hyotyvat vain

voittoa tuottavat yritykset. Pienet tai vasta perustetut yritykset voivat tarvita suuria tek-

nologiankehitysinvestointeja, mutta niilla ei ole riittavasti rahoitusta toteuttaa hankkeita.

Verokannusteella ei siis kyeta auttamaan naita yrityksia. Sen sijaan myontamalla suoria

t&k-tukia tai -lainoja voidaan kannustaa myos niita yrityksia, joilla ei ole verotettavaa

voittoa. Yritys saa siis suoraa t&k-avustusta (ei takaisinmaksua) tai -lainaa (maksettava

More intriguing information

1. Developmental Robots - A New Paradigm2. The name is absent

3. The name is absent

4. The name is absent

5. Foreign Direct Investment and the Single Market

6. Types of Tax Concessions for Promoting Investment in Free Economic and Trade Areas

7. The name is absent

8. Tastes, castes, and culture: The influence of society on preferences

9. fMRI Investigation of Cortical and Subcortical Networks in the Learning of Abstract and Effector-Specific Representations of Motor Sequences

10. Cardiac Arrhythmia and Geomagnetic Activity