DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

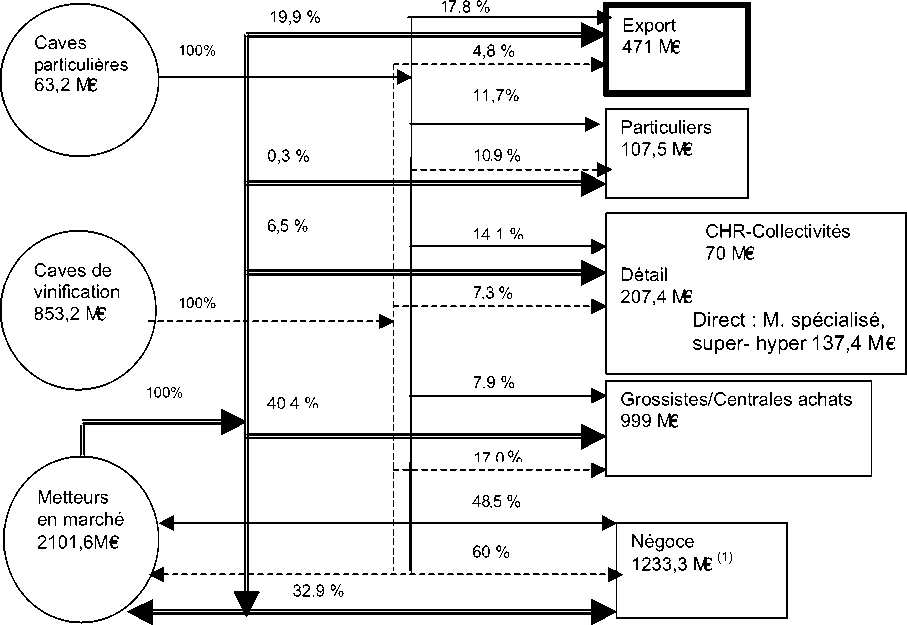

CIRCUITS DE DISTRIBUTION DES ENTREPRISES VITINICOLES DU LANGUEDOC-ROUSSILLON

région réalisent leur CA majoritairement ou en totalité

(pour la moitié d'entre elles) sur le marché intérieur,

toutes les coopératives de transformation, presque tous

les vignerons, et environ les deux tiers des metteurs en

marché. Ainsi, près de 85 o∕o des ventes sont déclarées aux

différents circuits du marché intérieur, qui peuvent être

regroupés en quatre catégories {Figure 5 : Schéma du

circuit de l'agro-alimentaire} :

• L'approvisionnement des centrales (grossistes et cash &

carry, centrales d'achat) représenterait environ 40 o∕o de

l'activité sur le marché intérieur et concernerait près de

45 % des entreprises du secteur.

• Les ventes aux détaillants (restauration hors foyers

(RHF), magasins spécialisés, épiceries, super et

hypermarchés en direct), concerneraient moins de 10 o∕o

du CA1 mais plus de la moitié des entreprises.

• La vente aux particuliers (moins de 5 o∕o du CA global)

serait réalisée par environ 60 o∕o des opérateurs.

• La vente plus traditionnelle au négoce (régional et

extérieur) estimé à environ la moitié du CA1 concerne près

des trois quarts des opérateurs régionaux.

Chacun de ces circuits requiert, pour ses fournisseurs, des

produits, investissements et compétences particulières.

Ainsi chaque grand type d'opérateur paraît orienté sur un

circuit particulier, même s'il n'apparaît pas de circuit

exclusif.

• Concernant les ventes au circuit traditionnel encore

dominant (environ la moitié des ventes France, 40 o∕o de

l'ensemble), caractérisées par les transactions de gros,

essentiellement en vrac (achats par le négoce et autres

metteurs en marché et échanges entre eux), on peut

noter que logiquement environ les trois quarts des

vignerons et plus de 85 o∕o des coopératives de vinification

écoulent sur ce circuit la majorité de leurs produits (60 à

65 %) (Annexe graphe 2a). Mais on peut aussi relever la

forte part des échanges entre metteurs en marché (environ

40 %), qui concerne plus de 40 o∕o de ces entreprises (pour

le quart c'est même plus des 2/3 de l'activité qui a lieu

entre entreprises considérées comme proches par le métier11).

Pour la majorité des responsables de ces entreprises,

l'objectif commercial déclaré n'est pas le développement

(1) Selon nos estimations plus de la moitié du CA relèverait de transactions avec des metteurs en marché régionaux

Figure 5 : Schéma du circuit de l'agro-alimentaire régional viticole (2002 - hors distilleries). Estimation base extrapolation enquête

PSDR - unité = M€ et o∕o C.A. par type d'opérateur.

11 Sont aussi pris en compte les échanges intragroupe, entre filiales.

124

More intriguing information

1. The name is absent2. The name is absent

3. The name is absent

4. Une Gestion des ressources humaines à l'interface des organisations : vers une GRH territoriale ?

5. Consciousness, cognition, and the hierarchy of context: extending the global neuronal workspace model

6. The name is absent

7. Herman Melville and the Problem of Evil

8. ISO 9000 -- A MARKETING TOOL FOR U.S. AGRIBUSINESS

9. TOMOGRAPHIC IMAGE RECONSTRUCTION OF FAN-BEAM PROJECTIONS WITH EQUIDISTANT DETECTORS USING PARTIALLY CONNECTED NEURAL NETWORKS

10. Optimal Rent Extraction in Pre-Industrial England and France – Default Risk and Monitoring Costs