DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

CIRCUITS DE DISTRIBUTION DES ENTREPRISES VITINICOLES DU LANGUEDOC-ROUSSILLON

il n'aurait été que de 15,6 o∕o, pour représenter environ le

quart du CA des entreprises exportatrices {Annexe

Tableau 1}. Cette observation peut paraître paradoxale

compte tenu de la part croissante des vins de pays d'Oc

dans la production régionale et dont la destination est

principalement l'exportation. Mais d'une part l'année

1998 est parmi les meilleures pour les exportations

françaises (en diminution depuis 2000), d'autre part un

biais d'échantillonnage est toujours possible et enfin, il

est connu que le commerce extérieur de ces vins est aussi

assuré par des opérateurs extérieurs à la région.

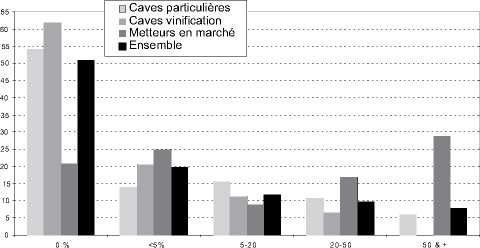

Une entreprise du L-R sur deux exporte (pour un CA

d'environ 2 M€ en moyenne)- {Figure 3 : Graphe de la

répartition des entreprises selon la part de leur CA à

l'exportation}, environ 60 0Zo de celles qui font de la

bouteille9 (pour près de 90 0Zo des ventes), et les trois

quarts de celles qui déclarent de ГА0С. L'exportation est

cependant concentrée : les vingt quatre entreprises (10 0Zo

des exportateurs) qui exportent pour plus de 5 M€ en

assurent les trois quarts. Un peu moins de 40 entreprises,

soit 15-20 0Zo des exportateurs (principalement des

metteurs en marché) dédiaient au moins la moitié de

leurs débouchés à l'export, alors que 40 0Zo d'entre elles y

destinent moins de 5 0Zo de leur CA.

Chacune des entreprises focalise ses ventes sur un

nombre limité de destinations : plus de 60 0Zo d'entre elles

réaliseraient au moins les deux tiers de cette activité sur

deux pays et près de 40 0Zo sur un seul. Royaume Uni,

Allemagne et pays du Bénélux sont les trois principales

destinations d'exportation des opérateurs régionaux.

Les exportateurs se rencontrent dans tous les métiers du

secteur :

• Près d'une cave particulière sur deux (45,8 0Zo) exporte,

en moyenne 28,5 0Zo de son chiffre d'affaires (soit autour

de 0,2 M€). Il y aurait à peu près autant d'exploitations

qui font de la bouteille que de celles qui travaillent

uniquement le vrac (ces dernières assureraient cependant

les deux tiers du CA).

• Près de 40 0Zo des coopératives de vinification, quelles

conditionnent ou pas, exportent autour de 450 M€ en

moyenne (700 pour celles qui conditionnent, 230 pour les

autres).

• Huit metteurs en marché sur dix déclarent exporter

(5 M€ en moyenne, plus de 6,5 pour les embouteilleurs,

1,7 pour les autres). L'activité paraît également très

concentrée sur quelques opérateurs, 30 0Zo d'entre eux

réaliseraient plus de 80 0Zo des exportations du groupe.

Figure 3 : Graphe de la répartition des entreprises selon la part

de leur CA à l'exportation, par métier.

B-... profitant des opportunités, des

marges sur les marchés porteurs

(Si vous exportez) Parmi les raisons suivantes, quelles sont les 2 principales vous incitant à exporter ?

(dans l'ordre décroissant d'importance)

'1 ..... θλ∙HA

1ere 2ème

citation citation

- Saturation des marchés locaux et nationaux .............................................= 1 12 4

- Opportunités d'affaires

(demande émanant d'inter médiaires étrangers)......................................= 2 24 7

- Développer des marges sur des marchés porteur........................................= 3 13 19

- Développer (kʌ VdhniUA..................................................................................... 4 9 1 !»

- Ne phb dépendre autant des centrales d'achats françaises .................. !> !> !>

-/Vitres, préciser :................................................................................................... h )

- NSP............................................................................................................................. 9 14

Iotal GG GG

Figure 4 : Tableau des raisons d'exporter (réponses des interviewés

en nombre).

Les responsables des entreprises exportatrices

questionnés sur les raisons de cette activité fournissent

des réponses largement partagéeslO (Figure 4 : Tableau

des raisons d'exporter). L'item le plus cité en première

raison est la "réponse à des opportunités d'affaires"

provoquées par la demande d'intermédiaires étrangers

(sans que l'on sache comment ces demandes sont arrivées

jusqu'à ces opérateurs). Au moins un tiers des

responsables interrogés, quel que soit le métier de

l'entreprise, a indiqué cette raison comme première (et

près de la moitié des caves de vinification). Les autres

raisons les plus citées en premier sont la nécessité de

"développer des marges sur des marchés porteurs" et la

nécessité de trouver de nouveaux débouchés face à la

"saturation des marchés locaux" (chacune de ces

propositions est évoquée par environ 20 0Zo des

répondants). Il semble que la démarche d'exportation

relève plus de l'opportunité et de l'accompagnement que

d'une démarche volontariste de conquête des marchés.

(Annexe 2)

C- Mais le marché intérieur reste

dominant pour les entreprises

En 2002, plus de 90 0Zo des entreprises vinicoles de la

9 Nous rappelons qu’il s’agit d’une estimation par défaut comme indiqué en note 5.

10 Nous nous limiterons uniquement sur cette question (et plus généralement sur l'ensemble des questions d'opinion) à donner la statistique brute des

réponses des responsables concernés (soit 66 interviewés dans ce cas).

123

More intriguing information

1. A Rare Case Of Fallopian Tube Cancer2. AN IMPROVED 2D OPTICAL FLOW SENSOR FOR MOTION SEGMENTATION

3. Change in firm population and spatial variations: The case of Turkey

4. The name is absent

5. Ventas callejeras y espacio público: efectos sobre el comercio de Bogotá

6. Cross border cooperation –promoter of tourism development

7. The name is absent

8. The Shepherd Sinfonia

9. CAN CREDIT DEFAULT SWAPS PREDICT FINANCIAL CRISES? EMPIRICAL STUDY ON EMERGING MARKETS

10. Backpropagation Artificial Neural Network To Detect Hyperthermic Seizures In Rats