DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

ANALYSE DES COMPOSANTES DU MANAGEMENT STRATÉGIQUE DES PME AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

de la marque d'un client. La filière la moins concernée est

celle des dérivés des céréales (15 o∕o des entreprises

fabriquaient sous marque-client en 2002 contre 9 o∕o en

1997). La plus concernée est la filière fruits et légumes

(48 o∕o des EAA contre 3 o∕o en 1997). Cette évolution

importante est le reflet du poids de la communication

dans les canaux de distribution.

Globalement, les EAA régionales ont renforcé ce dispositif

de production / commercialisation, conduisant à une

nouvelle donne stratégique, que ce soit en terme

d'activité générée, mais aussi de risques encourus. Le fait

de fabriquer et commercialiser le produit (principal) sous

marque de distributeur conduit en effet à générer un CA

moyen nettement supérieur que la fabrication et

commercialisation sous une marque propre à l'entreprise,

mais aussi à réduire le degré de liberté de l'industriel.

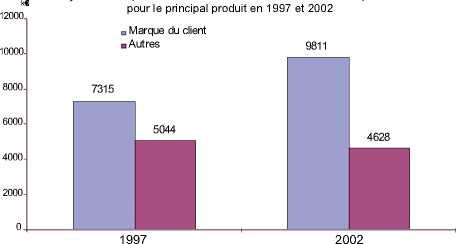

CAmoyen de l'entreprise en K€ selon l'utilisation ou non d’une marque de client

Figure 9 : Graphe du CA moyen de l'entreprise selon l'utilisation

ou non d'une marque de client pour le produit principal en

1997 et 2002.

3- La fixation du prix de vente en cas de

commercialisation sous marque propre

La manière dont le prix de vente est fixé par l'entreprise

donne une indication de la marge de manœuvre de

l'entreprise. Ainsi, l'alignement sur la concurrence

montrerait une marge de manœuvre plutôt réduite des

entreprises alors qu'à l'inverse, une fixation du prix de

vente qui tient compte des marges souhaitées révèle

plutôt une situation de marché captif ou un avantage

concurrentiel permettant à l'entreprise de fixer de façon

autonome ses prix.

58 o∕o des entreprises déclarent être dans cette dernière

configuration, contre 21 o∕o qui sont guidées par les prix

des concurrents. Plus l'entreprise est importante en

nombre de salariés, plus il semble que les politiques de

prix sont constituées de mix entre des considérations

externes de type "marché" et des considérations internes

de type "coûts". Les filières vins et fruits et légumes

disposent de marges de manœuvres moindres que les

autres dans la fixation du prix de leur produit principal.

B- Les marchés couverts par les

entreprises

i- Les destinations

L'analyse menée par Remaud en 2002 indique que les

entreprises ont intérêt à se cantonner à leur marché

régional. Les raisons sont multiples : présence de

marchés captifs, interstices non couverts par les

entreprises plus grandes disposant d'un avantage coût

(connaissance d'opportunités d'affaires), proximité avec

la clientèle, réputation de l'entreprise pour ses produits

(notamment de terroir) réseau et ancrage local du

dirigeant. Cette situation conduisait en 1997 les

entreprises à marché régional à être plus profitables que

celles couvrant les marchés nationaux et internationaux.

En 2002, près de la moitié des ventes a été réalisée en

France, mais hors région L-R (figure 10). Cest cependant

7,7 points de moins qu'en 1997. Lesventesen région sont

celles qui progressent le plus (12,7 points).

Figure 10 : Graphes des destinations géographique des ventes

en 2002 et en 1997.

20

More intriguing information

1. Licensing Schemes in Endogenous Entry2. The name is absent

3. The name is absent

4. The name is absent

5. Iconic memory or icon?

6. The Challenge of Urban Regeneration in Deprived European Neighbourhoods - a Partnership Approach

7. Backpropagation Artificial Neural Network To Detect Hyperthermic Seizures In Rats

8. The name is absent

9. The name is absent

10. The name is absent