DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

ANALYSE DES COMPOSANTES DU MANAGEMENT STRATÉGIQUE DES PME AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

Lesventes à l'export diminuent en part relative, passant

de 19 0Zo en 1997 à 14,1 0Zo des ventes en 2002. Très

majoritairement, ces ventes à l'export concernent !'Union

Européenne, mais on voit apparaître un petit segment de

marché hors UE (3 o∕o).

|

Pays |

Ventes en k€ |

0Zo / tôt |

Ventes en k€ |

0Zo / tôt |

|

Royaume-Uni |

162 743 |

19.1 |

116 355 |

17.7 |

|

Allemagne |

161 978 |

19.0 |

107 483 |

16.4 |

|

Belgique |

34 265 |

4.0 |

47 074 |

7.2 |

|

Italie |

40 205 |

4.7 |

30 865 |

4.7 |

|

Espagne |

33 767 |

4.0 |

25 154 |

3.8 |

|

Pays-Bas |

4 770 |

0.6 |

21 775 |

3.3 |

|

Danemark |

5 884 |

0.7 |

16 254 |

2.5 |

|

Total 7 Pays |

438 612 k€ |

52,1 0Zo |

364 960 k€ |

55,6 0Zo |

Figure 11 : Tableau de destination géographique des ventes

export en 2002 et en 1997.

Le premier pays export représente 47 0Zo des exportations,

en 2002 comme en 1997. La part relative du second pays

export baisse entre 1997 et 2002, passant de 20,2 à 17,2 0Zo

des exportations totales (par année).

Le recentrage régional des ventes concerne plus

particulièrement les entreprises de 10 à 19 salariés et,

dans une moindre mesure, les entreprises de 50 salariés et

plus. La baisse relative des ventes à l'export touche

l'ensemble des entreprises, quelle que soit leur taille. Les

entreprises de 10 à 19 salariés sont les seules à vendre

majoritairement (59 o∕o) en région.

La situation change nettement d'une filière à l'autre, mais

aussi entre 1997 et 2002. La filière vins voit sa part des

ventes en région augmenter de 15 points (39 0Zo des

ventes en 2002), au détriment des ventes hors région (45 o∕o,

-12 points par rapport à 1997) et des ventes export (16 0Zo,

-2 points). La filière fruits et légumes augmente ses

ventes aux niveaux régional et national (respectivement

22 et 61 0Zo des ventes en 2002) au détriment des ventes

export (17 0Zo en 2002, -19 points par rapport à 1997). La

filière dérivés des céréales est principalement orientée

vers Iesventesen région (54 0Zo des ventes en 2002 contre

40 0Zo en 1997). Lesventes de la filière produits d'origine

animale deviennent majoritairement extra-régionale en

2002 par rapport à 1997. Il s'agit de la filière la plus

faiblement exportatrice (2 0Zo en 2002). Enfin, la filière

produits divers est la plus stable au niveau de la

répartition géographique des ventes entre 1997 et 2002.

D'une façon générale, la réorientation des espaces de

commercialisation des EAA-LR vers le marché régional

(surtout) et le marché national est l'indice de tensions sur

les marchés étrangers (concurrence accrue), mais aussi

d'efforts en direction des clientèles locales pour répondre

à une demande de "proximité" (notamment RHF en ce qui

concerne les vins).

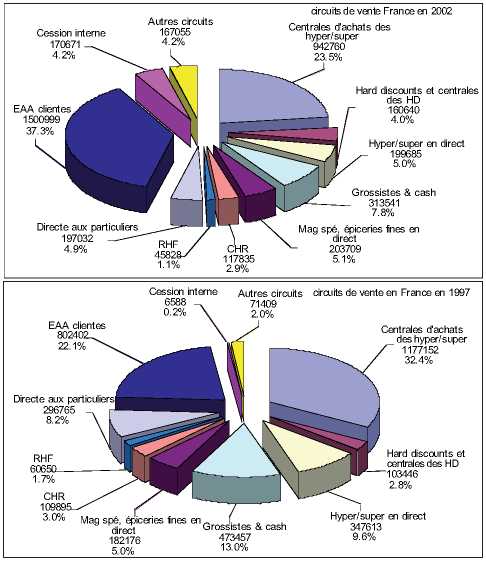

2- Les circuits de distribution en France

En France, les circuits de distribution ont enregistré

d'importants changements entre 1997 et 2002.

Figure 12 : Graphes des circuits de ventes en France en 2002

et en 1997.

Les principales évolutions sont les suivantes :

• La GDA qui constituait en 1997 environ 45 0Zo des

débouchés en France ne représnte plus que 32,5 0Zo

en 2002. Au sein de la GDA1 le circuit Hard Discount

est le seul à augmenter sa part de marché.

• Les EAA clientes deviennent le principal circuit de

distribution en 2002 (37,3 0Zo), en augmentation

d'environ 15 points par rapport à 1997.

• Les grossistes / cash & carry, qui constituait une part

significative des ventes en 1997 (13 0Zo), ont vu leur

part relative fortement baisser au cours de la

période (7,8 0Zo en 2002).

• Les cessions internes (intra groupe) atteignent 4,2 0Zo

des débouchés en 2002 (+4 points par rapport à 1997).

21

More intriguing information

1. On s-additive robust representation of convex risk measures for unbounded financial positions in the presence of uncertainty about the market model2. The name is absent

3. The name is absent

4. A Theoretical Growth Model for Ireland

5. Centre for Longitudinal Studies

6. Improvement of Access to Data Sets from the Official Statistics

7. New issues in Indian macro policy.

8. Neural Network Modelling of Constrained Spatial Interaction Flows

9. Integrating the Structural Auction Approach and Traditional Measures of Market Power

10. The name is absent