DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

DYNAMISME ET FINANCEMENT DE LA CROISSANCE : LE CAS DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

les EAA régionales les plus grandes (plus de 100 salariés)

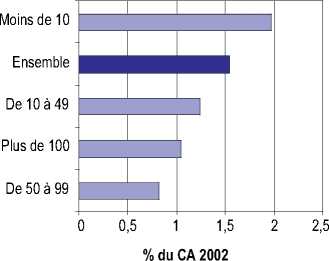

aux alentours de 1 0Zo (figure 8). Par contre, la répartition

des classes de taille par rapport au ratio "Résultat Net /

CA" montre une forte hétérogénéité des résultats : près

de 50 0Zo d'entre elles ont un résultat net nul ou négatif

dès Iors quelles dépassent 50 salariés (figure 7). Pour les

très petitesentreprises, les résultats sont particulièrement

hétérogènes, ce qui rend l'interprétation très difficile.

|

Classe de |

Classe de résultat net / CA |

Total | ||||

|

négatif ou |

de |

de 2,5 à 5% |

de 5 à 10% |

plus de | ||

|

Moins de 10 |

34 |

28 |

12 |

13 |

13 |

100 |

|

De 10 à 49 |

31 |

42 |

19 |

5 |

3 |

100 |

|

De 50 à 99 |

50 |

30 |

10 |

10 |

0 |

100 |

|

Plusde 100 |

40 |

45 |

5 |

10 |

0 |

100 |

|

Ensemble |

34 |

35 |

14 |

9 |

7 |

100 |

Source : Enquête EAA 2003 - DADP2-MOISA-DRAF SRSA LR

Figure 7 : Tableau de la répartition des entreprises en o∕o par

classe de taille et de résultat net / CA en 2002.

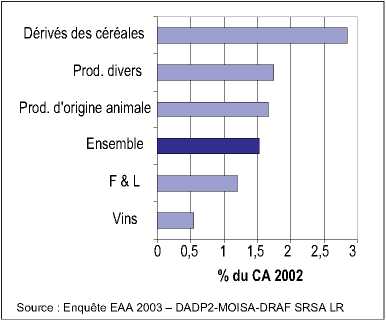

Figure 10 : Graphique du résultat net moyen en o∕o du CA.

En tentant d'établir un classement de la rentabilité du CA

pour les différentes filières (figure 10), nous constatons

que le ratio RN/CA est plus élevé pour les filières

"céréales", qui confirme les résultats de 1997. Elle est

suivie par produits "divers" alors qu'en 1997, c'était la

filière "vins" qui occupait cette seconde place.

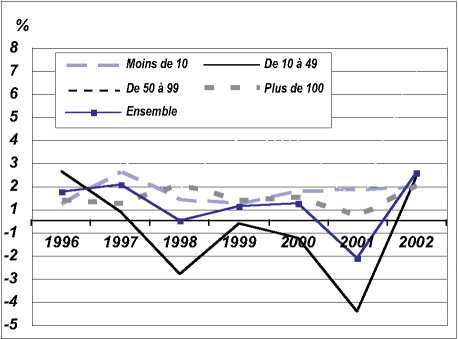

Figure 8 : Graphique de l'évolution du Ratio RN/CA par taille.

Source : Enquête EAA 2003 - DADP2-MOISA-DRAF SRSA LR

Figure 9 : Graphique du résultat net moyen en o∕o du CA.

2. Investissement et choix des moyens de

financement

Pour un dirigeant-propriétaire de PME, le problème

financier essentiel est de trouver un financement équilibré

de sa croissance, afin de préserver son autonomie

financière et conserver le contrôle de sa société [Hirigoyen

et Jobard, 1997}.

Cependant, ce type d'entreprise souffre d'une fragilité

structurelle, liée en particulier à une insuffisance de fonds

propres. Le niveau de ceux-ci conditionne tout à la fois, en

effet, le financement de l'investissement, la résistance à

une mauvaise conjoncture et l'accès au crédit.

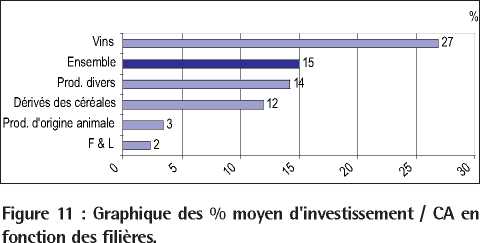

a) Investissement

En examinant le pourcentage des investissements

moyens par rapport au CA moyen (figure 11), c'est la

filière "vins" qui arrive en tête. Ce qui confirme la même

48

More intriguing information

1. DETERMINANTS OF FOOD AWAY FROM HOME AMONG AFRICAN-AMERICANS2. Can we design a market for competitive health insurance? CHERE Discussion Paper No 53

3. Olfactory Neuroblastoma: Diagnostic Difficulty

4. MULTIPLE COMPARISONS WITH THE BEST: BAYESIAN PRECISION MEASURES OF EFFICIENCY RANKINGS

5. fMRI Investigation of Cortical and Subcortical Networks in the Learning of Abstract and Effector-Specific Representations of Motor Sequences

6. IMPLICATIONS OF CHANGING AID PROGRAMS TO U.S. AGRICULTURE

7. Job quality and labour market performance

8. On the Real Exchange Rate Effects of Higher Electricity Prices in South Africa

9. Optimal Taxation of Capital Income in Models with Endogenous Fertility

10. The name is absent