DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

DYNAMISME ET FINANCEMENT DE LA CROISSANCE : LE CAS DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

position qu'en 1997 de cette activité extrêmement

capitalistique. Par contre, la filière "animaux" a cédé sa

seconde place à la filière "céréales". Il est à signaler que

globalement, le taux moyen d'investissement a atteint 15 0Zo

du CA contre moins de 6 0Zo durant l'enquête précédente.

Dans l'ensemble, les EAA ont conservé leur dynamisme en

dépit d'une conjoncture qui n'a pas toujours été

favorable sur la période étudiée. Par ailleurs, plus d'un

tiers des EAA du L-R investissent très largement non

seulement dans leurs outils de production, mais aussi

dans la structuration ou l'amélioration de leurs moyens

commerciaux tant en France qu'à l'exportation.

Lors des décisions d'investissement, les dirigeants de PME

utilisent rarement le critère du taux de rentabilité interne

(TRI) ou de la valeur actuelle nette (VAN). En effet,

l'évaluation du coût des capitaux propres, nécessaire au

calcul de la VAN, ne va pas ici sans poser de problème : si

un calcul du coût des capitaux propres peut assez

aisément s'envisager pour les GE cotées, il n'en est pas de

même pour les PME, pour lesquelles les actionnaires

dirigeants ont investi une majeure partie de leur

patrimoine dans l'entreprise et en retirent généralement

plus d'avantages pécuniaires ou non que de dividendes.

Concernant le principal critère d'investissement, les chefs

d'entreprises ont indiqué en 2003 un usage plus fréquent

du "temps de retour sur investissement", suivi de près par

les "disponibilités de financement", et en troisième

position vient l'utilisation du "TRI ou VAN ". Ce même

ordre de préférence est observé pour les différentes filières

avec des différences peu significatives.

b) Lien au choix de financement

Par ailleurs, l'analyse par taille confirme ce même ordre

de choix de critère d'investissement avec un usage plus

fréquent pour la classe "10 à 49 salariés" dû sans doute à

un souci plus important de préserver une bonne structure

financière. Par contre, chez les "plus de 100 salariés", une

préférence nette pour les "disponibilités de financement"

apparaît avec des réponses proches de 100 0Zo. Ce dernier

constat est en contradiction avec les résultats de

l'enquête précédente qui montraient que la taille était

plutôt représentative d'un certain niveau de compétence

en management.

Globalement, les EAA seront poussées à planifier et

moderniser leur politique de financement, afin de

préserver une bonne structure financière : la réforme

bancaire Bâle II, du fait de la mise en place des systèmes

de "scoring", objectivera en effet de plus en plus l'accès

au crédit. Les EAA tendront donc logiquement à

professionnaliser Ieurfonction financière.

B- Analyse de la structure financière

La satisfaction des besoins de financement des PME est

étroitement liée à l'appréciation du risque de crédit par la

banque. Cette relation dépend non seulement de

l'environnement financier de l'entreprise, mais aussi des

conséquences de ses décisions d'investissement sur sa

santé financière et sa compétitivité, telles quelles sont

perçues par sa banque [Paranque, 2001).

Une étude menée par la Banque de France (2003) sur la

structure d'endettement dans l'industrie française,

montre que l'endettement bancaire (emprunts + crédits

bancaires courants) est prépondérant dans les PME. Sa

part dans le total de l'endettement a baissé de 67,2 0Zo en

2001 à 65,4 0Zoen 2002, alors quelle progresse légèrement

dans les grandes entreprises, tout en demeurant la 2ème

source de financement (sans prise en considération du

crédit interentreprises qui constitue en moyenne 27 0Zo du

Total du Passif des EAA du L-R).

La structure du capital en fonction de chaque filière est

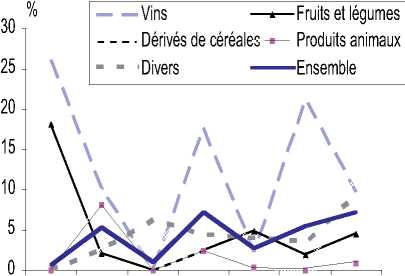

présentée pour sept années.

Figure 12 : Graphique de l'évolution du Ratio Dettes

Financières / CAF par filière.

Pour le ratio de la couverture de l'endettement bancaire

par la CAF (durée de remboursement potentielle des

dettes financières) présenté sur la figure 12, ce sont les

filières "Vins" et "Dérivés des céréales" qui ont les plus

mauvais résultats. Ce qui confirme, au moins pour la

filière "Vins" son grand dynamisme malgré ses ressources

49

More intriguing information

1. The name is absent2. The name is absent

3. Deprivation Analysis in Declining Inner City Residential Areas: A Case Study From Izmir, Turkey.

4. FUTURE TRADE RESEARCH AREAS THAT MATTER TO DEVELOPING COUNTRY POLICYMAKERS

5. CONSIDERATIONS CONCERNING THE ROLE OF ACCOUNTING AS INFORMATIONAL SYSTEM AND ASSISTANCE OF DECISION

6. Nonparametric cointegration analysis

7. Government spending composition, technical change and wage inequality

8. The English Examining Boards: Their route from independence to government outsourcing agencies

9. THE ANDEAN PRICE BAND SYSTEM: EFFECTS ON PRICES, PROTECTION AND PRODUCER WELFARE

10. QUEST II. A Multi-Country Business Cycle and Growth Model