DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

DYNAMISME ET FINANCEMENT DE LA CROISSANCE : LE CAS DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

insuffisantes, au détriment de sa sécurité financière. En

revanche, c'est la filière "Produits animaux" qui présente

les meilleurs résultats, suivie par la filière "F & L". Cela

peut s'expliquer de plusieurs façons : leur nature moins

capitalistique (moindre besoin en ressources financières) ; des

ressources en capitaux propres et/ou en autofinancement

suffisantes ; enfin, par une évolution favorable de la CAF.

≠ χ⅞⅞∖ χ≠ χ≠

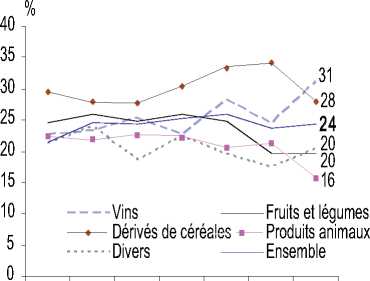

Cette situation se trouve confirmée par la part de

l'endettement bancaire dans le Total Passif. Ainsi, les

filières "Vins" et "Dérivés des céréales" apparaissent les

plus endettées alors que la filière "Produits d'origine

animale" représente les plus faibles taux d'endettement

bancaire (figure 13).

Par ailleurs, la filière "céréales", qui est l'une des plus

endettées, occupe la dernière place, en terme de

performance, pour les deux années 2001 et 2002. Par

contre, en 2000 elle était en 2ème position malgré son

niveau d'endettement bancaire élevé. Cela confirme que,

grâce à l'effet de levier, l'endettement peut être un

moteur de la croissance dans une conjoncture

économique favorable. Mais il fragilise l'entreprise Iors

d'éventuelles crises économiques.

Globalement, une comparaison des Comptes de résultats

et Bilans moyens entre 1996 et 2002 (reportés dans les

figures 14 et 15) confirme l'évolution décrite ci-dessus. Le

biais de cet échantillon restreint d'EAA renforce la

conclusion d'un taux d'exportation qui progresse avec la

taille, à l'inverse de la VA, extrêmement faible. Les

performances, toutefois, restent proches de celles de

l'ensemble de la population étudiée.

Source : Enquête EAA 2003 - DADP2-DIANE(COFACE)

Figure 13 : Graphique de l'évolution du Ratio Dettes Bancaires

/Total Passif par filière.

|

1996 108 EAA |

2002 129 EAA | ||||

|

en MF |

en M € |

en % du CA |

en M € |

en % du CA | |

|

Chiffre d'affaires |

_______135 |

20,6 |

100% |

21,7 |

100% |

|

dont export_____________________ |

_________18 |

2,7 |

13% |

6,5 |

30% |

|

Valeur Ajoutée____________________ |

________24 |

3,7 |

18% |

_________2 |

_____9% |

|

Excédent Brut d'Exploitation________ |

_________4 |

0,6 |

3% |

1,1 |

5,1% |

|

Résultat net_________________________ |

______________________1 |

0,2 |

0,7% |

0,4 |

1,8% |

|

Amortissements |

__________1,4 |

0,2 |

_____1% |

0,3 |

1,4% |

|

Capacité d'Autofinancement_______ |

_________2,4 |

0,4 |

1,7% |

0,7 |

3,2% |

Source : Enquête EAA 2003 - DADP2-M0ISA-DRAF SRSA LR

Figure 14 : Tableau de l'analyse du Compte de Résultat simplifié 1996 et 2002 (source : DADP + DIANE).

|

(source : DADP + DIANE) |

______________1996______________ |

2002 | |||

|

108 EAA |

129 |

EAA_______ | |||

|

Actif |

en MF |

en M € |

en % du |

en M€ |

en % du |

|

Immobilisations nettes__________ |

__________17 |

2,6 |

55% |

4,5 |

44% |

|

Besoin en Fonds de Roulement |

14 |

2,1 |

45% |

5,8 |

56% |

|

_______________Passif_______________ | |||||

|

Capitaux Propres______________ |

14~ |

2,1 |

45% |

5,4 |

52% |

|

Dettes à long et moyen terme |

____________9 |

1,4 |

29% |

2,9 |

28% |

|

Dettes à court terme |

____________8_ |

1,2 |

26% |

2,0 |

19% |

|

TOTAL BILAN |

31 |

4,7 |

100% |

10,3 |

100% |

Source : Enquête EAA 2003 - DADP2-M0ISA-DRAF SRSA LR

Figure 15 : Tableau du bilan simplifié 1996 et 2002 (engagements hors bilan réintégrés) .

50

More intriguing information

1. Governance Control Mechanisms in Portuguese Agricultural Credit Cooperatives2. The name is absent

3. The name is absent

4. Consumer Networks and Firm Reputation: A First Experimental Investigation

5. Studies on association of arbuscular mycorrhizal fungi with gluconacetobacter diazotrophicus and its effect on improvement of sorghum bicolor (L.)

6. Problems of operationalizing the concept of a cost-of-living index

7. Howard Gardner : the myth of Multiple Intelligences

8. Should informal sector be subsidised?

9. Making International Human Rights Protection More Effective: A Rational-Choice Approach to the Effectiveness of Ius Standi Provisions

10. The name is absent