DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

DYNAMISME ET FINANCEMENT DE LA CROISSANCE : LE CAS DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

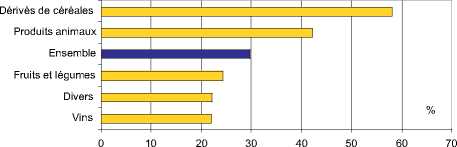

Croissance moyenne du CA sur la période 98_02

Source : Enquête EAA 2003 - DADP2-MOISA-DRAF SRSA LR

Figure 2 : Graphique de croissance moyenne du CA sur la

période 1998-2002 par filière.

En analysant les résultats de la figure 3 qui résument les

classes de croissance du CA entre 1998 et 2002, on

remarque que 28 0Zo des EAA du L-R ont vu leur CA

diminuer. Par contre, 58 0Zo d'entre elles ont enregistré

une croissance du CA dépassant les 15 0Zo3.

Croissance du CA de 98 à 02

|

Secteurs |

négative |

deOà 15% |

plus de 15% |

Total |

|

Vins________________ |

_________40 |

___________11_________ |

________49_________ |

100________ |

|

Fruits et légumes |

_________35 |

__________19________ |

__________46__________ |

100________ |

|

Dérivés de céréales |

___________15 |

_________8_______ |

__________77__________ |

100________ |

|

Produits animaux |

__________20 |

_________24________ |

_________56_________ |

100________ |

|

Divers |

36 |

12 |

50 |

100 |

|

Ensemble |

28 |

15 |

58 |

100 |

Source : Enquête EM 2003 - DADP2-M0ISA-DRAF SRSA LR

Figure 3 : Tableau de classe de croissance du CA entre 1998 et

2002 par filière.

• 40 0Zo des entreprises de la filière vins connaissent une

dégradation de leur CA : certaines entreprises de cette

filière (les plus fragiles) ont été très touchées par la crise.

Cependant, et dans le même temps, près de la moitié des

entreprises de ce secteur ont connu une croissance

supérieure à 15 0Zo.

• La filière "céréales" présente les meilleures performances,

en terme de croissance du CA1 par rapport aux autres

filières du L-R.

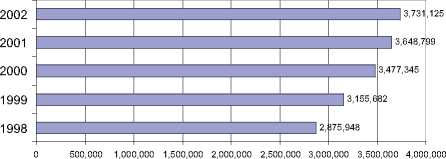

Par ailleurs, une vue générale sur l'évolution du CA total

des EAA (figure 4 ci-dessous) nous permet de constater

une croissance assez régulière sur la période étudiée.

Source : Enquête EAA 2003 - DADP2-MOISA-DRAF SRSA LR

Figure 4 : Graphique des chiffres d'affaires total des entreprise.

Concernant la valeur ajoutée par filière en 2002, les

résultats de la figure 5 montrent que les filières "divers"

et "céréales" obtiennent les meilleurs chiffres, alors qu'en

1997 les filières "animaux" et "vins" occupaient ces premières

places.

|

Secteurs |

VA 2002 (en K €) |

0Zo VA/CA |

Effectif | |

|

Moyenne |

Somme | |||

|

Vins________ |

1809 |

188 100 |

23 |

104 |

|

F&L |

2296 |

101 044 |

18 |

44 |

|

céréales |

1489 |

125 041 |

43 |

84 |

|

animaux |

1518 |

86 540 |

29 |

57 |

|

Divers |

4611 |

124 498 |

29 |

27 |

|

29____ | ||||

Source : Enquête EAA 2003 - DADP2-M0ISA-DRAF SRSA LR

Figure 5 : Tableau de l'analyse de la valeur ajoutée par filière

en 2002

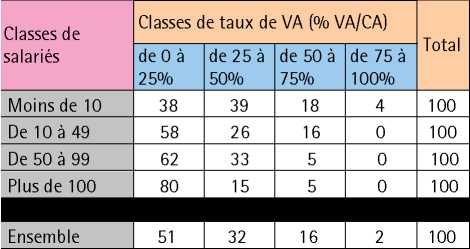

Source : Enquête EAA 2003 - DADP2-M0ISA-DRAF SRSA LR

Figure 6 : Tableau des 0Zo d'EAA par classe de salariés en 2002

selon leur taux de VA

Par ailleurs, la figure 6 met en évidence que le taux de VA

dans le CA diminue avec la taille et confirme ainsi les

difficultés des plus grandes entreprises à créer plus de

valeur et donc à embaucher plus. En effet, selon Couderc

et al. (2000), les plus grandes EAA du L-R ont des

difficultés à valoriser leurs productions :

• soit parce quelles sont contraintes par la nécessité

d'améliorer leur compétitivité et donc leur productivité,

en échangeant moins de travail contre plus

d'investissements ;

• soit parce que leur activité s'oriente de plus en plus

vers une activité de type "négoce", dégageant trop

peu de VA pour rémunérer plus de travail ;

• soit parce quelles commercialisent des produits

"standards", essentiellement des marques distributeurs

(MDD) et des produits 'premier prix', particulièrement

soumis aux pressions sur les prix de la distribution

alimentaire organisée.

En moyenne, la marge nette d'exploitation (ratio

"Résultat Net / CA") est restée relativement stable pour

3 II faut signaler que sur les 339 entreprises étudiées, seulement 209 ont fourni des données complètes sur l’évolution du CA entre 1998 et 2002.

L'existence d'un nombre aussi important de valeurs manquantes (130) est dû certainement à la grande dynamique de la démographie (création,

disparition ou reprise) de ces EAA.

47

More intriguing information

1. How Offshoring Can Affect the Industries’ Skill Composition2. The name is absent

3. The bank lending channel of monetary policy: identification and estimation using Portuguese micro bank data

4. Perceived Market Risks and Strategic Risk Management of Food Manufactures: Empirical Results from the German Brewing Industry

5. Cross border cooperation –promoter of tourism development

6. Outline of a new approach to the nature of mind

7. The name is absent

8. The name is absent

9. The Impact of Financial Openness on Economic Integration: Evidence from the Europe and the Cis

10. The Prohibition of the Proposed Springer-ProSiebenSat.1-Merger: How much Economics in German Merger Control?