OSTEUROPA-INSTITUT REGENSBURG

Working Paper Nr.282

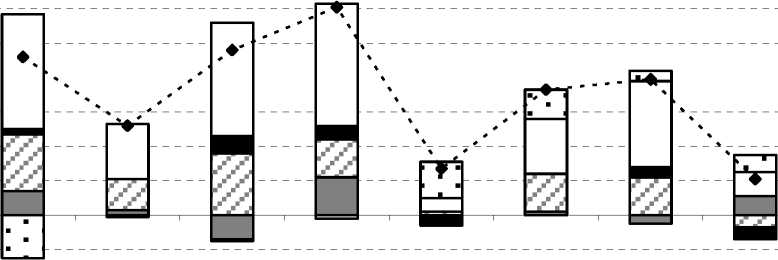

Das Wachstum war in sektoraler Hinsicht breit angelegt, wobei die groβten Beitrage

vom Dienstleistungsbereich kamen (Abbildung 1).8 Entsprechend stieg von 2001 bis

2008 der Anteil des Dienstleistungssektors an der Bruttowertschopfung um fast 8 Pro-

zentpunkte auf knapp 57%, wahrend der Anteil der Landwirtschaft um 8,5 Prozentpunk-

te auf unter 8% sank. Das Baugewerbe profitierte von der gestiegenen Investitionsakti-

vitat, die durch Auslandskredite getrieben wurde. Parallel zum Einbruch der Investitio-

nen im Herbst 2008 brach auch die Tatigkeit im Baugewerbe massiv ein.

Die verarbeitende Industrie stieg seit 2001 schneller als das BIP, der Anteil des ver-

arbeitenden Gewerbes an der Bruttowertschopfung stieg bis 2007 um drei Prozentpunk-

te auf 22,6%.9 Gleichzeitig erfolgte jedoch eine ausgepragte Verlagerung der Beschaf-

tigung in den Dienstleistungsbereich. Die Beschaftigung im verarbeitenden Gewerbe

sank von 2001 bis 2007 um über 15%. Entsprechend stieg die Produktivitat im verarbei-

tenden Gewerbe deutlich an (Vgl. Abbildung 5 in Abschnitt C.1). Allerdings ist die

Struktur der Produktion (und der Exporte) nur gering diversifiziert10 und anfallig für

externe Schocks.

-4 -ɪ-

Agriculture ∣ ∣ Industry

Construction

I !,Services ∣ * ∙∣Net Taxes - - - GDP

14 -l----------------------------------------------------------------------

12 --

10 ---

6--

4--

2--

0

-2 ---

2001

2002

2003

2004

2005

2006

2007

2008

8 -

Quelle: Ukrstat, eigene Berechnungen.

Abbildung 1: Komponenten (Produktion) des BIP-Wachstums

Auf der Nachfrageseite wurde das Wachstum im Wesentlichen durch den boomen-

den privaten Verbrauch getragen (Abbildung 2). Der stark wachsende private Konsum

wurde durch Steigerungen der Lohne und Sozialtransfers11 unterstützt, aber auch durch

8 Vgl. hierzu und im Folgenden die umfassende Analyse des Wachstumsprozesses in der Ukraine durch

OECD (2007), Chapter 1.

9 Aufgrund des starken Rückgangs im letzten Quartal 2008 sank der Anteil an der gesamten Wertschop-

fung wieder auf 21,7% im Jahr 2008.

10 Auf die Stahlindustrie entfallen rund 40% der Exporte und 22% der Industrieproduktion.

11 Wahrend der direkte Beitrag des offentlichen Konsums bescheiden war, beflügelte die Fiskalpolitik

den privaten Konsum insbesondere in den Jahren 2004-2005. Die Regierungen vor und nach der Oran-

More intriguing information

1. The name is absent2. The role of statin drugs in combating cardiovascular diseases

3. Special and Differential Treatment in the WTO Agricultural Negotiations

4. Micro-strategies of Contextualization Cross-national Transfer of Socially Responsible Investment

5. The name is absent

6. THE CHANGING STRUCTURE OF AGRICULTURE

7. Nach der Einführung von Arbeitslosengeld II: deutlich mehr Verlierer als Gewinner unter den Hilfeempfängern

8. The name is absent

9. The name is absent

10. The name is absent