14

Tuloksen mukaan tuposopimus hillitsee nimellista Sopimuspalkkojen nousua erittain

voimakkaasti. Vaikutus olisi kertoimen C(1) mukaan perati nelja prosenttiyksikkoa pal-

kannousua alentava. Tasta palkkamaltista puolet kuitenkin eliminoituu markkinapainei-

den kautta kertoimen C(2) perusteella. Nain ollen vaikutus on se, etta kokonaisuudes-

saan tuposopimus hillitsee reaalisten palkkakustannusten nousua noin kahdella prosent-

tiyksikolla pitkalla ajalla,6 ks. kuitenkin keskustelua tasta alla.

Mallissa on yksi rakenteellinen ominaisuus, jota kannattaa pohtia. Suomessa tyotulojen

osuus kansantulosta on laskenut varsin voimakkaasti 1990-luvulla. Talle on esitetty eri-

laisia tulkintoja, mm. Ripatin ja Vilmusen (2001) tutkimuksessa syyksi esitettiin tekno-

logisen kehityksen muuttuminen siten, etta paaoman tehokkuus on noussut ja ns. hin-

noittelumarginaalit ovat nousseet. Yo. mallissa palkkatulojen kansantulo-osuuden lasku

selittyy tupolla, mutta vain pienelta osin.7 Malli ei siten ole tyydyttava kuvaamaan tu-

lonjaon muutosta. Jos siihen sisallytetaan aikatrendi ja sen nelio kuvaamaan muuttunut-

ta hinnoittelumarginaalia, tupomuuttuja tulee merkityksettomaksi. Jos taas malli muute-

taan niin, etta sopimuspalkojen nousu on tietty osuus palkanmaksuvarasta (eli suureesta

p + prod), niin TUPO-muuttujan kerroin tulee myos nyt merkityksettomaksi. Tama

muotoilu ei kuitenkaan ole jarkeva, koska tupon palkkakustannusten nousua hillitseva

vaikutus otetaan silloin huomioon jo tassa keskimaaraisessa osuuskertoimessa.

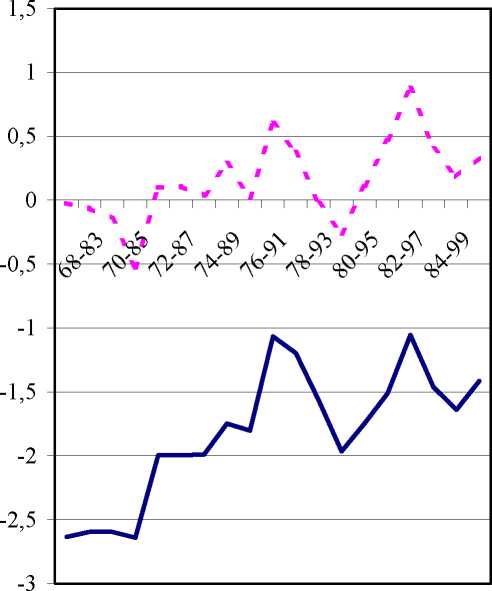

Kuvio 7. Tupovaikutuksen rekursiivinen estimointitulos reaalisten palkkakus-

tannusten nousun osalta (parametri C(1)*(1-C(2)) mallissa (10))

-----Kerroin C(1)*(1-C(2))

- - - Kerroin+2*keskivirhe

6 Sopimuspalkkayhtalon selitysaste jaa varsin alhaiseksi (13 %), kun taas ansiotasoindeksin selitys

kohoaa korkeaksi (88 %). Kokeilimme myos sosiaaliturvamaksujen kohtaantoa palkkayhtaloissa. Se sai

negatiivisen kertoimen, mika on odotusten mukainen, eli sotumaksujen nosto alentaa palkanmaksuvaraa,

mutta kertoimet eivat olleet merkitsevia ja tupomuuttujan kerroin tuli merkityksettomaksi. Samaten hin-

tayhtalossa kokeiltiin arvonlisaveron ja sotumaksujen muutoksia. Ne eivat olleet merkitsevia.

7 Tama osuus oli 1980-luvulla keskimaarin 54 % ja 1990-luvulla 51.8 %, mutta mallin antama

alenema olisi vain 0.25 %-yksikkoa talla aikavalilla.

More intriguing information

1. The name is absent2. The name is absent

3. Towards a Strategy for Improving Agricultural Inputs Markets in Africa

4. Improvement of Access to Data Sets from the Official Statistics

5. A Review of Kuhnian and Lakatosian “Explanations” in Economics

6. Solidaristic Wage Bargaining

7. Sex-gender-sexuality: how sex, gender, and sexuality constellations are constituted in secondary schools

8. CAPACITAÇÃO GERENCIAL DE AGRICULTORES FAMILIARES: UMA PROPOSTA METODOLÓGICA DE EXTENSÃO RURAL

9. The name is absent

10. The name is absent