Eine langfristige Anlage war also rückblickend lohnender als eine Folge aus einer

zwei- und achtjahrigen Anlage. Der implizite Terminzinssatz Ende August 2007 hat den

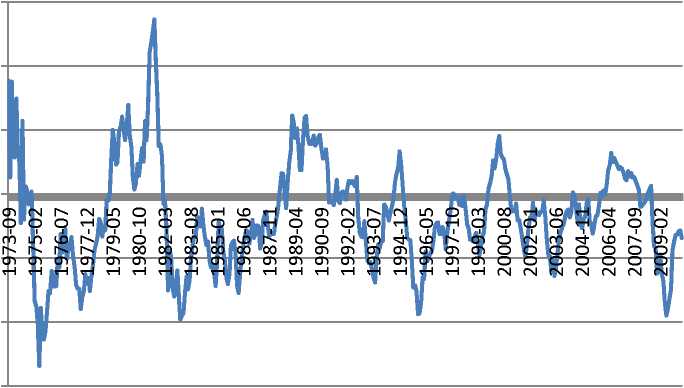

Kassazinssatz r0,8 im August 2009 nicht richtig projiziert. Der historische Vergleich des

einjahrigen Kassazinssatzes r01 mit dem impliziten Terminzinssatz r12, verschoben um

die Zeitdifferenz von einem Jahr, zeigt wiederholt deutliche Abweichungen zwischen

den Erwartungen der Marktteilnehmer und den real eintreffenden Marktzinssatzen.

6,00%

4,00%

2,00%

0,00%

-2,00%

-4,00%

-6,00%

Abb. 2: Differenz zwischen einjahrigem Kassazinssatz und einjahrigem, impliziten

Terminzinssatz verschoben um ein Jahr7.

Der Investor ist somit nicht indifferent in Hinblick auf die Wahl der Laufzeiten. Im

Gegenteil: Mit dem Wissen, dass die impliziten Terminzinssatze nicht die zukünftige

Zinsentwicklung projizieren, wird die Wahl der Laufzeitenstruktur einer Anlage zu einer

entscheidenden Determinante des Ertrags. Eine bewusste Wahl der Laufzeitenstruktur

kann auf der Passivseite der Bilanz die Finanzierungkosten eines Unternehmens deutlich

reduzieren oder auf der Aktivseite die erzielbare Anlagerendite erhohen.

7 Berechnungen der impliziten Terminzinssatze basieren auf den Daten der Deutschen Bundes-

bank für den Zeitraum 09/1973 bis 04/2010.

More intriguing information

1. The name is absent2. The Distribution of Income of Self-employed, Entrepreneurs and Professions as Revealed from Micro Income Tax Statistics in Germany

3. The name is absent

4. Asymmetric transfer of the dynamic motion aftereffect between first- and second-order cues and among different second-order cues

5. Linkages between research, scholarship and teaching in universities in China

6. Secondary stress in Brazilian Portuguese: the interplay between production and perception studies

7. The Variable-Rate Decision for Multiple Inputs with Multiple Management Zones

8. Short report "About a rare cause of primary hyperparathyroidism"

9. The name is absent

10. AN ECONOMIC EVALUATION OF COTTON AND PEANUT RESEARCH IN SOUTHEASTERN UNITED STATES