Die Welt-Metallmarkte 2004 bis 2006: Versorgungsengpasse und Rekordpreise durch Chinas Rohstoffhunger

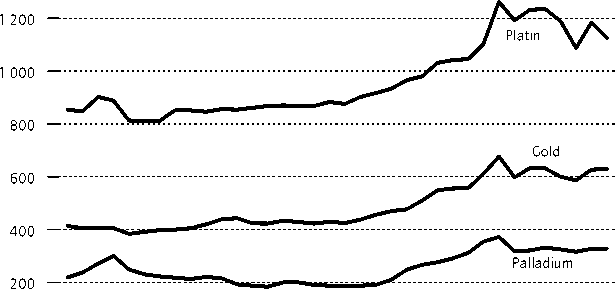

reichte sie 515 t.7 Die Produktion dieser Metalle ist

Iagerstattenbedingt hoch konzentriert - Südafrika

lieferte allein 78 % des Platins und 38 % des Pal-

ladiums, Russland 44 % des Palladiums und 14 %

des Platins.8 Nur fünf Bergbauunternehmen kon-

trollieren das Angebot: Anglo Platinum, Impala und

Lonmin (Südafrika), Norilsk Nikel (Russland/USA)

und Inco (Kanada).

Platin und Palladium werden heute vor allem für

Kfz-Abgaskatalysatoren verwendet (46 % bzw.

36 %). Die nachst wichtigen Einsatzgebiete sind

Schmuckwaren (29 % bzw. 17 %) und elektrotech-

nische Erzeugnisse (5 % bzw. 13 %).9 Daher beste-

hen enge Wechselbeziehungen zwischen der Ent-

wicklung von Katalysatorsystemen und den Preisen

von Platin, Palladium und auch Rhodium. In den

90er Jahren wurde Platin als altester Katalysator-

werkstoff teilweise durch das billigere Palladium

verdrangt, doch gab es 2000/2001 nach drastischer

Verteuerung des Palladiums wieder eine Rückkehr

zum Platin, das auch für Diesel-Katalysatoren zu-

nehmend verwendet wird. Lagen die Preise für Pla-

tin und Palladium in der Jahresmitte 2005 noch bei

880 US-Dollar/Unze bzw. 190 US-Dollar/Unze, so

führten verscharfte Emissionsvorschriften in China,

Europa, Japan und anderen asiatischen Landern,

steigende Verkaufszahlen von Dieselfahrzeugen in

Europa, verstarkte Kaufe chinesischer Schmuck-

hersteller und ein knappes Angebot im Mai 2006 zu

Rekordpreisen von 1 264 US-Dollar/Unze (Platin)

bzw. 369 US-Dollar/Unze (Palladium). Hierzu tru-

gen auch die Unsicherheit über die tatsachliche Hohe

russischer Exporte und Borsenspekulationen bei.

Inzwischen hat der teilweise Ersatz von Platin durch

andere Stoffe bei Katalysatoren und Schmuckwaren

sowie eine Ausweitung der Produktion in Südafrika

einen leichten Preisrückgang bewirkt.

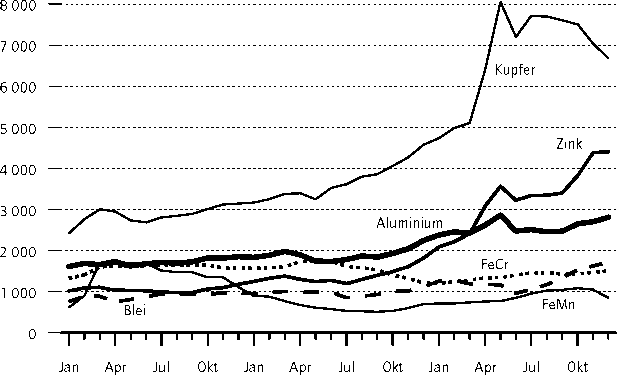

Stahl und Legierungsmetalle

Naturgemaβ werden die Weltmarkte der Legie-

rungsmetalle maβgeblich von der Stahlkonjunktur

beeinfluβt. Der Stahlmarkt hat seit der Jahresmitte

2003 aufgrund der boomenden chinesischen Wirt-

schaft und der Wiederbelebung der Weltwirtschaft

einen kraftigen Aufschwung erlebt. Die Welt-Roh-

stahlerzeugung übertraf im Jahr 2004 erstmalig

eine Mrd. Tonnen und stieg im Jahr 2005 weiter

auf 1,13 Mrd. t.10 Der Anteil Chinas stieg von 20 %

(2002) auf 31 % (2005). Als Folge hiervon expan-

dierten auch die Produktion und der Welthandel

von Eisenerz auf Rekordhohen von 1,3 Mrd. t bzw.

719 Mill. t; Australien und Brasilien sind die groβten

Exporteure (239 bzw. 225 Mill. t) und China ist der

wichtigste Importeur (275 Mill. t). Die boomende

Nachfrage nach Eisenerzen und Stahlerzeugnissen

hielt bis in das Jahr 2006 an und führte zu kraftigen

Preis- und Gewinnerhohungen.11 Damit blieb der

Abbildung 1

Preisentwicklung ausgewahlter Edel-, Legierungs-

und NE-Metalle

In US-Dollar je Tonne

9 000 --------------------------------------------------------------------------------

2004 2005 2006

In US-Dollar je Unze

1 400 ---------------------------------------------------------------------------------------------

0 -------1 I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt

2004 2005 2006

Quellen: London Metal Exchange (LME); Metal Bulletin;

Johnson Matthey; The London Bullion Market Ass. (LBMA). DIW Berlin 2007

7 Hiervon entfielen 222 t auf Palladium, 217 t auf Platin und der Rest

insbesondere auf Rhodium und Ruthenium.

8 In Südafrika werden diese Metalle aus Erzhorizonten des Bushveld-

Komplexes („Merensky Reef“, „UG 2 Reef“), in Russland sowie in

Kanada dagegen als Beiprodukt aus sulfidischen Nickellagerstatten

gewonnen.

9 Angaben für 2005 nach Johnson Matthey, London.

10 Im Jahr 2006 ist vermutlich eine Welt-Rohstahlerzeugung von

1,21 Mrd. t erreicht worden.

11 So konnten die führenden Eisenerzproduzenten CVRD, BHP Billi-

ton und Rio Tinto, die 75 % des seegestützten Erzhandels bestreiten,

die Vertragspreise für das Jahr 2005 um 72 % erhohen. Für 2006

wurden Preiserhohungen um 19 % ausgehandelt.

Wochenbericht des DIW Berlin Nr. 4/2007

45

More intriguing information

1. Can a Robot Hear Music? Can a Robot Dance? Can a Robot Tell What it Knows or Intends to Do? Can it Feel Pride or Shame in Company?2. The Advantage of Cooperatives under Asymmetric Cost Information

3. Evolution of cognitive function via redeployment of brain areas

4. Opciones de política económica en el Perú 2011-2015

5. Job quality and labour market performance

6. Endogenous Heterogeneity in Strategic Models: Symmetry-breaking via Strategic Substitutes and Nonconcavities

7. The name is absent

8. The name is absent

9. he Virtual Playground: an Educational Virtual Reality Environment for Evaluating Interactivity and Conceptual Learning

10. Second Order Filter Distribution Approximations for Financial Time Series with Extreme Outlier