Die Welt-Metallmarkte 2004 bis 2006: Versorgungsengpasse und Rekordpreise durch Chinas Rohstoffhunger

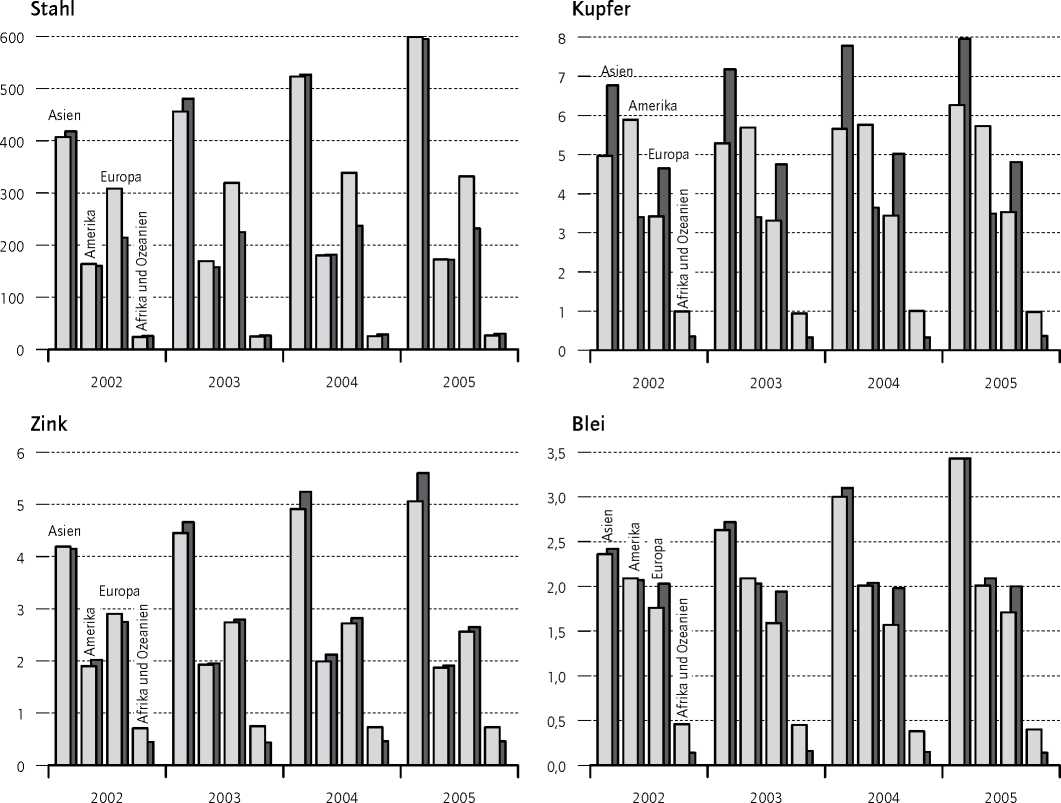

Abbildung 2

Entwicklung des Weltmarktes für ausgewahlte Metalle nach Kontinenten

In Mill. Tonnen

I I Produktion I I Verbrauch

Quellen: Verschiedene Spezialstatistiken für die einzelnen Metalle, vgl. Tabelle 2;

Berechnungen des DIW Berlin.

DIW Berlin 2007

Markt auch in dieser Zeit eng. Der EU-Exportpreis

für kaltgewalzten Bandstahl stieg im Jahr 2004 von

400 US-Dollar/t auf 700 US-Dollar/t und liegt nach

vorübergehendem Rückgang seit Mitte 2006 wieder

deutlich über 600 US-Dollar/t.12

Die Konzentrationswelle auf dem Welt-Stahlmarkt

setzte sich nach 2004 verstârkt fort. Die Mittal Steel

Comp., erst Ende 2004 aus der Ispat Internatio-

nal (Niederlande), der LNM Holdings (Groβbri-

tannien) und der International Steel Group (USA)

als weltgroβter Stahlproduzent entstanden (2005:

63 Mill. t), fusionierte Mitte 2006 nach langer Über-

nahmeschlacht mit dem zweitgroβten Unterneh-

men, der luxemburger Arcelor (2005: 47 Mill. t)

zu einem Konzern mit mehr als 100 Mill. t Pro-

duktionskapazitat. Weitere Fusionen folgten (z. B.

Tata Steel/Indien und Corus∕Groβbritannien, Ev-

raz/Russland und Oregon Steel/USA, Esmark/USA

und Wheeling-Pittsburgh/USA, Gerdau/Brasilien

und Siderperu/Peru sowie Sidenor/Spanien) oder

sind beabsichtigt (Baosteel/China und Bayi Iron

and Steel/China, Thyssen-Krupp/Deutschland und

Dofasco/Kanada).

Die Weltproduktion von Ferro- und Silicomangan,

den wichtigsten Manganzwischenprodukten für die

12 Angaben nach Metal Bulletin.

Wochenbericht des DIW Berlin Nr. 4/2007

47

More intriguing information

1. The name is absent2. An Intertemporal Benchmark Model for Turkey’s Current Account

3. Novelty and Reinforcement Learning in the Value System of Developmental Robots

4. Three Strikes and You.re Out: Reply to Cooper and Willis

5. Fiscal Insurance and Debt Management in OECD Economies

6. The urban sprawl dynamics: does a neural network understand the spatial logic better than a cellular automata?

7. The name is absent

8. The name is absent

9. Personal Income Tax Elasticity in Turkey: 1975-2005

10. Using Surveys Effectively: What are Impact Surveys?