DYNAMIQUES DES ENTREPRISES AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

ANALYSE DES COMPOSANTES DU MANAGEMENT STRATÉGIQUE DES PME AGROALIMENTAIRES DU LANGUEDOC-ROUSSILLON

B- Les forces et les menaces perçues

On peut supposer que les moyens mis en place par les

entreprises pour atteindre leur objectif principal seront

"conditionnés" par les forces de l'entreprise (telles que

perçues par le dirigeant).

A la question "vis-à-vis de vos clients, quelles sont à votre

avis les deux principales forces de votre entreprise les

responsables interrogés mettent au premier plan en 2003

la qualité supérieure des produits (58 0Zo des réponses),

puis des prix compétitifs (pour 19 0Zo des réponses). En

1998, la principale force perçue des entreprises était le

savoir faire et l'image de marque de l'entreprise (pour

43 % des répondants), puis la qualité supérieure des

produits (pour 25 0Zo des répondants). On n'observe pas de

différences statistiquement significatives selon la taille

ou la filière.

De manière complémentaire à cette perception des forces

de l'entreprise, le dirigeant est supposé connaître l'état de

la concurrence (vue comme une menace pour l'entreprise

si la concurrence est forte) des marchés géographiques

sur lesquels évolue l'entreprise. Les moyennes observées

indiquent un renforcement de l'intensité concurrentielle

perçue sur tous les marchés, et plus particulièrement sur

les marchés nationaux et internationaux (figure 3).

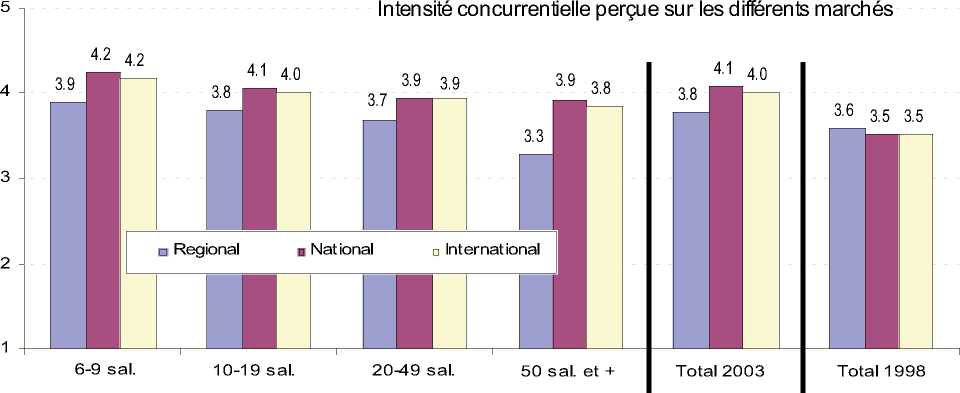

Figure 3 : Graphe de la perception de l'intensité concurrentielle sur les marchés de l'entreprise (échelle de Lickert).

Pour chacun des marchés, nous avons conservé les

données pour lesquelles l'entreprise était réellement

présente sur le marché considéré (ventes supérieures à 0).

Par ailleurs, les moyennes n'étant pas significativement

différentes pour 1998, n'est présenté dans la figure 3 que

la moyenne de l'échantillon total (Total 1998).

Sur une échelle de Lickert de 5 (5 = tout à fait d'accord)

et de manière générale (total échantillon), l'intensité

perçue moyenne sur les marchés s'est renforcée : 3,8 en

2003 contre 3,6 en 1998 pour le marché régional ; 4,1

contre 3,5 pour le marché national ; et 4,0 contre 3,5

pour le marché international. Les réponses témoignent

également de l'élargissement de l'horizon spatial des

entreprises.

Le fait d'être très présent sur un marché, en termes de

volumes de ventes, pourrait expliquer en partie ces

chiffres. Cependant, une analyse statistique indique une

corrélation faible, en 1998, entre les variables 'total des

ventes en K€ à l'international' et 'intensité perçue

moyenne' sur ces marchés (r=O,221 avec Sig=0,012). Il en

est de même pour 2003 (r=0,174 avec Sig=0,045). Cela

signifie globalement que la progression du montant des

ventes réalisées ne conduit pas à percevoir comme plus

important le niveau d'intensité concurrentielle (et

inversement).

C- Les moyens mobilisés

Les moyens mobilisés pour atteindre le principal objectif

de l'entreprise ne diffèrent pas fondamentalement entre

1998 et 2003. La recherche de nouveaux clients est

toujours majoritaire en 2003 (50,7 0Zo des réponses citées

- développer la clientèle France et à l'export - contre

55,5 % en 1998), puis vient en second lieu l'amélioration

15

More intriguing information

1. The name is absent2. The Social Context as a Determinant of Teacher Motivational Strategies in Physical Education

3. Concerns for Equity and the Optimal Co-Payments for Publicly Provided Health Care

4. The name is absent

5. Washington Irving and the Knickerbocker Group

6. The name is absent

7. Population ageing, taxation, pensions and health costs, CHERE Working Paper 2007/10

8. Visual Artists Between Cultural Demand and Economic Subsistence. Empirical Findings From Berlin.

9. The Advantage of Cooperatives under Asymmetric Cost Information

10. The name is absent